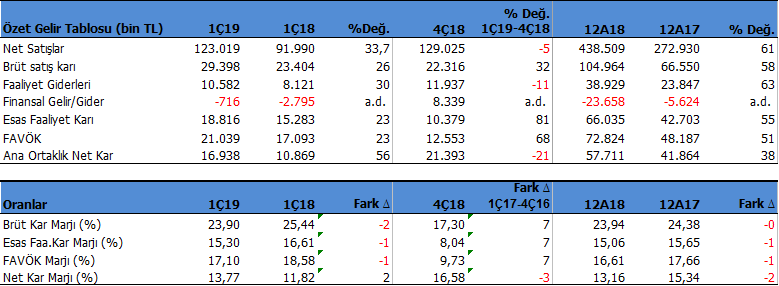

Jantsa Jant (JANTS) 1Ç19 döneminde 16.9 milyon TL net kar açıkladı. Şirket’in net karı geçen yılın aynı dönemine göre %56 arttı.

Şirket’in net karının artmasında bir önceki yılın ilk çeyreğine kıyasla %34 ciro artışı ile beraber finansman geliri yazması etkili olmuş. Aynı zamanda ertelenmiş veri gelir katkısı da net karı olumlu etkilemiş.

Kar marjlarında ise geçen yıla göre 1 – 2 puanlık düşüşler görülüyor. Brüt kar marjı 1Ç19’da %25’den %23’e düşerken, FAVÖK marjı %18’den %17 seviyesine geriledi. Kar marjlarındaki düşüşte maliyetlerin artması ve iç talepteki daralma etkili oldu. Buna karşın net kar marjında 2 puanlık artış gerçekleşti.

İhracat avantajını iyi kullandı

Şirketin 2019 yılı 1Ç döneminde üretimi adet bazında geçen yılın aynı dönemine kıyasla %3.8 azaldı. Böylelikle 2018 yılı 1Ç döneminde adet bazında üretim 160.579 iken 2019 yılı aynı döneminde 346.808 oldu. Aynı dönem içerisinde şirketin satışları %4.2 ve yurt içi satışları ise %43.5 daraldı. Jantsa 1Ç dönemleri arasında ihracatını %12.6 artırarak iç piyasadaki daralmayı törele etmeye çalıştığı söylenebilir. Şirket’in 2019 yılında 1Ç 346.808 adet olan satışlarının %82’si ihracat. Satışlar içerisindeki ihracat oranı 2018 1Ç döneminde %70 idi.

Şirket satışları geniş bir yelpazede, çok fazla müşteriye, çeşitli ve parçalı yapıldığından riskleri azaltmaktadır. Bununla birlikte şirket 2019 yılı üç aylık faaliyet raporunda yurt içinde durgunluğun ilerleyen dönemlerde azalacağı öngörüsünde olduğunu belirtti.

JANTS ‘a %49.99 ortağı olduğu JMW Jant San. Ve Tic.A.Ş. yi özkaynak yöntemiyle bilançosunda konsolide ediyor. JMW’nin fiili faaliyet konusu her türlü jant, kasnak ve diskler gibi her türlü eklenti ve tamamlayıcı parçaların dahi üretimi, satış ve pazarlamasıdır. Şirket iştirakinin üretimi 1Ç19’da bir önceki yılın aynı dönemine kıyasla %27 azaldı. JMW Jantın satışları 2018 yılı 1Ç’ye kıyasla yüzde 24 düştü. Bunda iç piyasadaki binek oto ve hafif ticari oto satışlarında yaşanan gerilemenin yansıması görülüyor. Şirket 2019 yılının 2.çeyrek ve sonrasının biraz daha olumlu olacağını tahmin etmektedir.

Bir diğer dikkat çeken nokta ise şirketin nakit ve nakit benzerlerindeki artış. Şirketin 2018 yıl sonunda nakdi 9.4 milyon TL iken 2019 yılı 1Ç döneminde bu rakam 46.5 milyon TL’ye çıkmış. Şirketin artan nakdinde ticari borçlanmanın etkisi olduğu görülüyor.

Temettü

Şirket 02.04.2019 tarihinde gerçekleşen Olağan Genel Kurul Toplantısında Yönetim Kurulunun 1 TL’lik nominal tutarlı her bir pay için brüt 2,10 TL ve pay başı net 1,78 TL tutarında nakit kar payı ödemesi kararını aldı. Şirket 02.05.2019 tarihinde kar payı ödemesini gerçekleştirdi. Şirket iştiraki 2019 yılı içinde kar payı dağıtımı yapmayacaktır. Temettü verimi yüzde 6’ya denk gelmiştir.

Şirketin borç sorunu yok

Şirketin 2019 yılı 1Ç döneminde 2.4 Milyon TL net borç pozisyonu bulunuyor. Şirket 2018 yılı 9 aylık dönemde 82.8 milyon TL olan net borcunu 2018 yıl sonunda 44.7 milyon TL’ye indirmeyi başarmış. Şirketin 2018 yıl sonu ile 2019 1Ç dönemi arasında net borcunun 42.3 milyon TL azalmasını olumlu buluyoruz.

Şirket cari oranı 1.9x ve likidite oranı 1.2x seviyesinde bulunuyor. Bununla birlikte 2018 yılında 72.8 milyar TL’lik FAVÖK dikkate alındığında şirketin net borcuyla ve borç çevirme oranlarıyla ilgili bir sorunu görünmüyor. Şirketin net borç / FAVÖK rasyosu %0.03 gibi oldukça düşük bir seviyede bulunuyor.

Mart 2019 sonu itibari ile JANTSA’nın 46.4 milyon TL nakdi bulunuyor. Bu rakam içerisinde şirketin 4.468.000 €, 893.000 $ ve 8.260.000 TL vadeli mevduatı bulunmaktadır. Bu rakam 2018 yıl sonunda 9.4 milyon TL seviyesindeydi.

Tüm bunlarla şirketin döviz riski bulunmamaktadır. Jantsa’nın 62 bin £, 6.9 milyon $, 16.4 milyon Ruble ve 4 milyon € döviz varlığı vardır.

Dikkat Çeken Diğer Hususlar

Aydın Ortaklar Organize Sanayi Bölgesinde 20.150.m2’lik yatırımının önemli bir kısmının tamamlandığını bildirdi. Yatırım amaçlı duran varlıklar içinde 4.000.000.TL değer ile bulunmaktadır. Şirketin aktif büyüklüğü içinde önemli bir yer teşkil etmemektedir. Ancak şirketi ileride bu alanı satmak veya kiraya vermeyi düşünmektedir. Bu konu ilerleyen dönemde şirketin nakit akışlarına yansıyabilir.

DEĞERLEME VE STRATEJİ

JANTS için bu sonuçlar ışığında 2019 yıl sonunda satışların %20 artacağını ve 526.211 milyon TL olacağını beklemekteyiz. 2019 yıl sonu için FAVÖK beklentimiz 89.455 milyon TL’dir.

Diğer yandan şirketin mevcut fd/favök (4,03), fd/satışlar (0,66) ve pd/dd (1,31) çarpanlarını dikkate alarak hesapladığımız 12 aylık dönemi kapsayan hedef değerimiz 29.70 TL seviyesindedir. Mevcut 27.10 TL fiyata göre %9.6 yükseliş potansiyeli bulunmaktadır.

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.