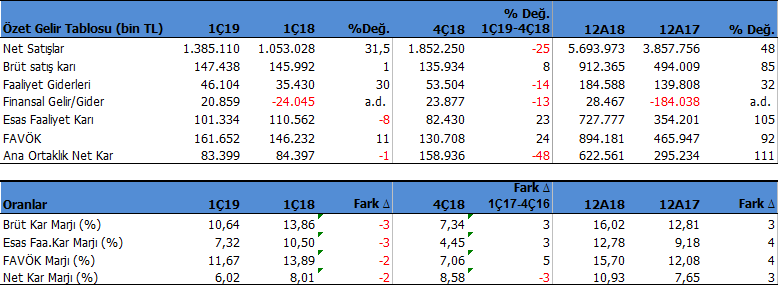

Vestel Beyaz Eşya (VESBE), 1Ç19 döneminde 83,3 mn TL net kar açıkladı. Şirket net karı 1Ç18 dönemine göre %1 geriledi. Bunda ticari işlemlerden kaynaklanan kur farkı giderleri ve ertelenen vergi yükümlülükleri etkili olmuş görünüyor.

Şirketin satış gelirleri yıllık bazda gerileyen yurtiçi gelirlere rağmen güçlü ihracat gelirleri sayesinde geçen yılın aynı dönemine göre TL bazında %32 büyürken, adet satışlar %4,4 artış gösterdi. 2018 yılı 1Ç dönemde 276.1 milyon $ olan net satışlar 2019 yılı 1Ç döneminde 258.2 milyon $’a gerilemesine karşın 2019 yılı çeyrek dönemde satışlar içerisindeki ihracat payı %71’den %87’ye yükseldi.

Yılın ilk 3 ayında brüt satışlar 1.386 milyon TL olarak gerçekleşmiş olup, bu tutarın 1.204 milyon TL’si yurt dışı satışlardan oluşmaktadır. Toplam satışların %66’sı Avrupa ülkelerine, %13’ü yurt içine, %21’i ise diğer ülkelere yapılmıştır.

Vestel Beyaz Eşya’nın üretim adedi 2019 yılının ilk üç ayında geçen yılın aynı dönemine göre %4,5 oranında artış göstermiştir.

Marjlarda 2 – 3 puanlık düşüşler yaşandı

Kar marjlarında geçen yılın aynı dönemine kıyasla 2 – 3 puanlık gerilemeler var. Bir önceki çeyreklerden gelen yüksek stok maliyeti ve ücret artışları faaliyet marjlarındaki gerilemenin ana nedenleri arasında görünüyor.

Temettü

VESBE hisse başı brüt 2.98 TL ve net 2,53 TL nakit temettü ödenmesini kararlaştırdı. Bugün gerçekleşen Genel Kurul toplantısında temettünün 15 Mayıs’ta ödenmesi teklif edildi. Onaylanması halinde temettü ödemesi 15 Mayıs 2019’da yapılacak.

1Ç19 Dönemindeki Faaliyetleri

Tüm bunlarla birlikte 2019 yılı ilk çeyreğinde VESBE’nin 736 milyon TL net borç pozisyonu bulunuyor. Buna karşın 2018 yılında 894 milyon TL FAVÖK dikkate alındığında şirketin net borç / FAVÖK rasyosu 0.8x seviyesinde oldukça düşük seviyede bulunuyor. Cari oran 1.1x ve likidite oranı 0.8x seviyesinde bulunuyor. Şirket’in borç çevirme oranlarında bir sorun görünmüyor.

Şirket %87 ihracat yapıyor. Yabancı para pozisyonu 23 milyon $, 65 milyon € döviz açığını gösteriyor. Dolayısıyla dövizde oluşabilecek yukarı hareketler kur farkı gideri yazmasına neden olabilir. Şirket dolar pozisyonu açığının %51’ini koruma altına almış durumda. Ayrıca yüksek ihracat oranı da kur riskinin otomatik olarak korunmasını sağlıyor.

Şirket 2019 yılı ilk üç ayında toplam 15,5 milyon Amerikan Doları tutarında yatırım harcaması gerçekleştirilmiştir. Yatırım harcaması içindeki en büyük paylar %39 ile makine ve teçhizat yatırımları, %38 ile kalıp yatırımları ve %15 ile araştırma ve geliştirme faaliyetlerine aittir.

DEĞERLEME VE HEDEF FİYAT

Şirketin 3 aylık finansal sonuçlarına göre yaptığımız değerlendirmelerde 2019 yılsonu 1 milyar 240 milyon $ ihracat olabileceğini hesaplıyoruz (2018 ihracatı 1 milyar $). Bu açıdan baktığımızda net satışlarda yılsonu %39 artışla 7.917 mn TL seviyesinde olmasını beklemekteyiz. FAVÖK marjının %11 seviyelerinde oluşmasını ve FAVÖK karının ise 870.8 milyon TL düzeyinde gerçekleşmesini bekliyoruz.

Bu bakış açısıyla şirketin fd/favök (4,34), fd/satışlar (0,56) ve pd/dd (1,38) çarpanlarına göre hesapladığımız 12 aylık dönemi kapsayan hedef değerimi 14.75TL’den 17.52 TL ‘ye yukarı yönlü revize ediyorum. Mevcut 15.90 TL borsa fiyatına göre %10 yükseliş potansiyeli bulunmaktadır.

STRATEJİ

%10 yükseliş potansiyelini uzun vadede cazip bir getiri olarak görülmemeli. Hissenin teknik görünümünün zayıf olduğunu dikkate alırsak daha düşük seviyelere doğru oluşabilecek gerilemeler alım fırsatı yaratabilir. Hedef fiyata göre kazandırma potansiyelinin yükseldiği noktalara gerilemeleri izlemekte fayda var. Genel olarak VESBE iyi bir şirket. Güçlü bir bilanço açıkladı. Ancak çok ucuz değil.

2018/06 Bilanço Analizini merak ediyorsanız tıklayabilirsiniz.

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.