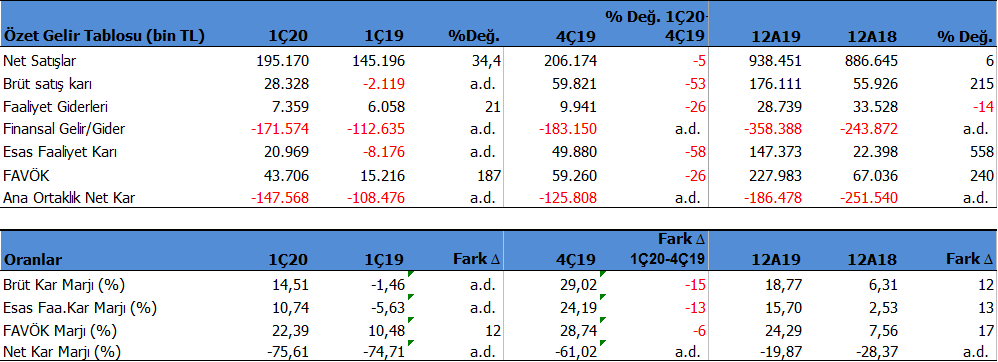

Odaş Elektrik Üretim (ODAS) 1Ç20 döneminde 147.5 milyon TL zarar açıkladı. Genel olarak yüksek bir zarar gelmesini bekliyorduk bu nedenle sürpriz değil. Zararın nedeni beklediğimiz gibi yüksek döviz borçlarından kaynaklanan kur farkı giderlerinden oluştu. Buna karşın FAVÖK %187 artış ile 43.7 mn TL oldu.

Operasyonel Sonuçlar Olumlu

Operasyonel açıdan ise geçen yıl aynı döneme göre ciddi gelişmeler görülüyor. Aynı dönemde satış gelirleri %34 artışla 195.1 mn TL seviyesinde oluştu. Satış gelirlerindeki artışta, döviz kurlarındaki artışın da etkisi olabilir. Çünkü ODAS satış gelirlerinin büyük bir bölümü döviz bazında gerçekleşiyor. Şirket bu dönemde 392.83Gwh elektrik üretmiş. Geçen yıl aynı döneme ait üretim verisini paylaşmadığı için üretimde artış ya da azalış olup olmadığını bilmiyoruz. Ancak asıl elektrik üreten Çan2 santrali geçen yıl aynı dönemde ramp up sürecindeydi ve Nisan ayından itibaren stabil üretime başlamıştı. Karşılaştırma yapmak çok doğru olmayabilir.

1Ç20 döneminde Ocak ayında Çan termik Santrali 20 gün gibi bir süre trafo arızasından dolayı duruş gerçekleştirmişti. Buna rağmen satış gelirlerini olumlu karşılıyorum.

FAVÖK %187 artış gösterdi

ODAS aynı dönemde 21 mn TL Esas Faaliyet karı yazdı. Geçen yıl 8 mn TL zarar yazmıştı. Aynı şekilde FAVÖK rakamı %187 artış gösterdi ve 43.7 mn TL seviyesinde oluştu. FAVÖK Marjı %10’dan %22’ye yükselmiş. Olumlu.

Bu dönemde 195 mn TL cironun içerisinde madencilik gelirleri 11.2 mn TL oldu. Madencilik alanında özellikle Kütahya’daki Altın ruhsat madenciliği henüz realize olmadı. Bu konu şirket için önemli bir beklentiyi oluşturuyor.

Borçluluk Şirket’in Zayıf Karnı

Mart sonu itibari ile 1.8 milyar TL net borcu bulunuyor. TL bazında net borç rakamında azalma yok. Ancak Euro kredilerde 30mn € düzeyinde bir azalma bulunuyor. Nakit akışlarına bakıldığında ise ilgili dönemde 244 mn TL kredi geri ödemesi gerçekleştirmiş. Buna karşılık 151 mn TL kredi kullanımı var. Bedelli sermaye artırımından nakit girişi de pozitif etkilemiş. Ancak kur farkından dolayı TL bazında net borç halen aynı seviyede görünüyor. Şirket Şubat ayında gönderdiği açıklamada kredi borçlarının 20 milyon €’luk kısmını TL’ye çevirdiğini, kredinin kalan tutarları için TL’ye çevirme çalışmalarının devam ettiğini bildirmişti.

Net Borç / FAVÖK oranı 7x seviyesinde ve halen yüksek. Şirket bu oranı 5x seviyesine düşürmeyi hedefliyor. Cari oran 0.5x seviyesinde ve çok düşük. Borçluluk ve işletme sermayesi ihtiyacı ODAS’ın yumuşak karnını oluşturuyor.

Yine mart sonu itibari ile 203 milyon € ve 6.5 mn $ döviz pozisyon açığı bulunuyor. Satış gelirlerinin önemli bir kısmı döviz bazında olmasından dolayı kur riski doğal olarak kontrol altında tutuluyor.

1Ç20 Faaliyet Raporu için tıklayınız.

Değerlendirme

ODAS için bu bilançoda asıl beklentim borçluluktaki gelişme ve operasyonel karlılıktı. Döviz bazında borçlar azalmış ancak kur yükseldiği için TL bazında bu fark edilmiyor. Diğer yandan FAVÖK rakamındaki artış ve kar marjları oldukça pozitif. Yazılan net zarar sürpriz değil. Euro/TL kuru 2.çeyrek dönemde yine yükseliyor. Haziran sonunda yüksek seviyede kalırsa kur farkı zararları yine etkili olacaktır. Ancak operasyonel kar çok daha önemli ve burada gelişmeler var.

ODAS için bir başka beklentim ise sürekli ifade ettiğim gibi Madencilik faaliyetleri. Şirket halihazırda zaten antimuan madenciliği yapmakta. Ancak Kütahya Bölgesi Yıldız Altın Gümüş Madeni Projesi Şirket için önemli bir beklenti yaratmaktadır. Aralık 2019 tarihinde Kütahya idare mahkemesi ÇED iptal kararı vermiş ve Şirket bir üst mahkemeye itiraz etmiştir. Süreç devam etmektedir. Mevcut beklentilerin devam etmesi, elektrik üretim konusunda FAVÖK karlılığının yükselmesi ODAS için uzun vadeli beklentilerin güçlü kalmasını sağlayacağını düşünüyorum.

Şirket ile ilgili değerleme çalışmam bulunmuyor. Çünkü çok fazla değişkene bağlı fiyatlamalar bulunduğu gibi, Altın madeni konusu fiyatlamada bulunmuyor. Ancak sadece net borcun 500 mn TL azalması bile hisse fiyatı üzerinde 1TL’ye yakın yükseltici etki yaratacaktır. Genel olarak 2.5-3TL gibi bir orta ve uzun vadeli fiyat beklentim bulunuyor. Altın madeni konusundaki gelişmeler buna dahil değildir.

Yarınki açılış piyasanın bakış açısına bağlı olacak. Piyasa net zarara odaklanırsa satıcılı bir açılış görmek mümkün. Buna karşın operasyonel sonuçlara odaklanırsa pozitif bir seyir görebiliriz.

Çocuğunuza Borsa Hesabı Açın yazım ilginizi çekebilir.