Aksa Akrilik (AKSA) ilk çeyrek finansallarını 9 Mayıs 2022 tarihinde piyasa kapanışı sonrasında açıkladı. Şirket beklentilerin üzerinde sonuçlar açıklamasına karşın, 51.50 seviyesine gördükten sonra piyasa koşullarındaki bozulma nedeni ile 46.86 seviyesine kadar geriledi. AKSA 1Ç22’de beklentilerin %24 üzerinde 625.4 mn TL net kar açıkladı. Net kar yıllık %369, çeyreksel %57 oranında artış gösterdi. Net kar dolar bazında 45mn$ ile %148 büyüdü. Kardaki artışta en büyük etken güçlü satış gelirleri ve kar marjlarındaki güçlü duruş etkili oldu. Yan faktörlerde net finansman giderlerinde kur farkına dayalı azalma kar rakamını desteklerken, diğer faaliyet gelir gider dengesinde yine kur farkı kaynaklı gider artışı kar üzerinde baskı yarattı. Net kar marjı yıllık 6 puan ve çeyreklik 3 puan artışla %16 seviyesinde oluştu.

Satış gelirleri 3.915 mn TL ile beklentilere paralel gelirken, Brüt kar marjı yıllık 11 puan artış gösterdi ve %25.6 oldu. Önceki çeyreğe göre ise 1 puandan daha az düşüş görüldü. Satış gelirleri TL bazında yıllık %197 artarken, ABD Doları bazında %57 artışla 281 mn $ düzeyinde gerçekleşti.

Şirket faaliyet raporunda Türkiye ve Dünya’da tekstil ürünlerine talebin güçlü seyrettiğini ve bu şekilde devam etmesini beklediklerini belirtiyor. 2022 yılı için 1.1 milyar $ ciro geliri öngörüyor. AKSA 2021 yılında 939 mn $ ciro gerçekleştirmişti. Başka deyişle dolar bazında %17-18 gibi bir artış öngörmekte. İlk çeyrekteki %57 artış hızının ilerleyen çeyreklerde baz etkisinden dolayı gerilemesi bekleniyor. Şirket ayrıca yüksek kapasitenin devam etmesini öngörmekte. AKSA yılın ilk çeyreğinde %95 üzerinde kapasite kullanımı ile çalıştı. Bu maliyetlerin yönetimi açısından oldukça iyi bir oran.

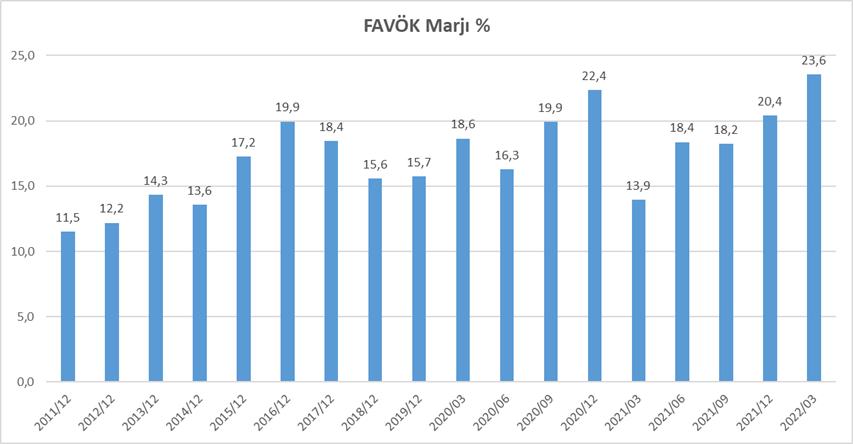

AKSA 1Ç22’de beklentilerin %10 üzerinde 922 mn TL FAVÖK açıkladı. FAVÖK yıllık %403, çeyreklik %26 artış gösterdi. Dolar bazında FAVÖK ise %166 artış ile 66.2 mn $ oldu. FAVÖK Marjı 10 puan arttı ve %23.6 seviyesinde oluştu. Bu rakam 2011 yılından bu yana en yüksek marj.

Karlı Ürünlerin Cirodaki Payı arttı

Özellikle katma değeri yüksek ürünlerin 2021 yılından itibaren cirodaki payının artması kar marjlarında etkili olmaya başladı. AKSA everfresh, Acrycycle ve Innofleece gibi inovatif ve yüksek teknolojili ürünlerinin satışına geçen yıl hız kazandırdı ve kar marjlarının yükselmesinde etkili oldu.

Yeni Yatırımlar

Rakibin Çekilmesi AKSA ürünlerine Talep Artırdı 2021 yılı sonunda akrilik sektöründe önemli oyuncu olan Alman firmasının faaliyetlerine son vermesi, AKSA için önemli bir avantaj oluşturdu. Şirket açığa çıkan pazardan pay almak için mevcut 330K ton/yıl olan kapasitesini 365K ton / yıl seviyesine çıkarmak için yatırım kararı aldı. Yeni kapasitenin 2023 yılı ikinci yarısında devreye girmesi planlanıyor.

Bir diğer yatırım tekstil elyafı alanında bulunuyor. 2000 ton/yıl kapasiteli iplik fabrikası 2021 yıl sonunda devreye alınmıştı. İkinci etabın ise 2022 de devreye alınması bekleniyor. Bu yatırım, özellikle katma değeri yüksek yukarıda saydığım ürünlerin üretiminde airjet teknolojisinin daha yaygın kullanımı açısından önemli olacak.

Şirket’in bir diğer önemli yatırımı ise Teknik Elyaflar alanında bulunuyor. Elyafın bir sonraki hali olan Outdoor iplikte Türkiye ve Dünyada’ki talep dikkate alınarak 7000 ton/yıl kapasiteli yeni bir iplik fabrikası yatırımına başlanma kararı aldı. 45 mn $ maliyeti olacak yatırımın 2024 yıl sonundan itibaren devreye alınması bekleniyor. Teknik Elyaflar dış mekan ve endüstri alanında önemli bir Pazar payına sahip olurken, talebin güçlü şekilde artarak devam etmesi bekleniyor. Yatırımın tamamlanması ile birlikte yüksek oranda ihracat geliri elde edilmesi bekleniyor.

Karbon Elyaf

AKSA’nın %50 ortak olduğu Dow Aksa’da yatırım çalışmaları devam ederken, 6000 ton/yıl olan kapasitenin 2023 ikinci yarısından itibaren 9000 ton/yıl seviyesine çıkarılmış olacak. Karbon elyaf çok önemli stratejik bir ürün konumunda bulunuyor. Dünya karbon elyaf talebinin 120K ton/yıl olduğu ve yakın gelecekte bu talebin 250K ton/yıl seviyesine çıkacağı bekleniyor. Bu büyümenin ağırlıklı olarak rüzgar enerjisi ve otomotiv endüstrilerinde olması bekleniyor. Dow Aksa’nın bu endüstrilerin lider şirketleri ile uzun vadeli ticari ve stratejik ürün geliştirme anlaşmaları bulunuyor.

Dow Aksa 2022 ilk çeyrek dönemde satış gelirlerini %161 artırarak 459.1 mn TL seviyesine ulaştırdı. Kar marjlarında bu dönemde düşüş oldu. Dönemsel bir etki olduğu söylenebilir. İlerleyen çeyreklerde kar marjlarının yeniden yükselmesi bekleniyor.

Düşük Borçluluk

Mart itibari ile net borç / favök oranı 0.6x seviyesinde bulunuyor. Bu oran riskli seviyenin oldukça altında. Diğer yandan car oran 1.1x ile ideal seviyede. Bu dönemde işletme sermayesi kaynaklı faaliyet nakit akışlarında zayıflama dikkat çekiyor. Ancak 2022 yıı ilk çeyrek dönemde artan güçlü satışların etkisiyle işletme sermayelerinde zayıflamalar genel olarak görünen özellikler.

Temettü Şirketi

AKSA aynı zamanda iyi bir temettü şirketi. Şirket son 13 yıldır aralıksız nakit temettü ödüyor ve dağıtılabilir kar rakamının ortalama %65’ini ortaklarına dağıyor. Bu yıl hisse başı brüt 1.85TL ve net 1.67TL temettü ödemesini 21 Nisan 2022 tarihinde gerçekleştirdi.

Beklentiler ve Hedef Fiyat

Açıklanan finansalları olumlu buluyorum. Talebin güçlü seyretmesi satış kanalı konusunda sorun olmadığını göstermekte. Diğer yandan önemli bir rakibinin çekilmesi ise iyi bir avantaj. Katma değerli ürünlerin payının artması ile karlılığın sürdürülebilir olduğunu gösteriyor. Şirket’in yatırımlarını devreye alması gelecekteki büyüme potansiyeli açısından önemli.

Şirket 2022 yılında 1.1 milyar $ ciro bekliyor. Buna paralel olarak 2022 gelir beklentim %103 artışla 16.9 milyar TL seviyesinde bulunuyor. FAVÖK Marjının %22.7 seviyesinde oluşmasını ve FAVÖK’ün %126 artışla 3.9 milyar TL seviyesine ulaşmasını bekliyorum. Net kar rakamının ise yaklaşık 2.550 mn TL seviyesinde oluşmasını öngörmekteyim.

İNA Modelime ve piyasa çarpanlarına eşit ağırlık verilerek yapılan hesaplamada göre AKSA için 12 aylık 69.55TL hedef fiyata ulaşıyorum. Borsa fiyatı olan 47.14TL’ye göre %47 yükseliş potansiyelini işaret ediyor. Önümüzdeki dönemlerde yeni sonuçlarla hedef fiyatın yukarı revize edilebileceğine inanıyorum.

AKSA 2021/12 Analizimi de okuyabilirsiniz.

HEKTS 2022/03 Analizimi okuyabilirsiniz.

Kendinizi eğitin. Sizlerde analizini yapın ve fiyat hesaplamanızı kendiniz yapın. Görselleri tıklayarak bilgi alabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.