2 Ekim tarihinde Integral forex TV youtube kanalına çektiğim Borsa ‘da fırsat hisseleri 2 isimli videoma göstermiş olduğunuz ilgiden dolayı teşekkür ederim. Söz konusu video’daki düşüncelerimi yazılı hale getirdim ve sizlere sunuyorum. Ayrıca ilgili videonun linkini yazının sonunda bulabilirsiniz. Bu öneriler uzun vadeli düşünen yatırımcılar içindir. Okurken bunu dikkate alarak okursanız sevinirim. İyi okumalar.

TÜRK HAVA YOLLARI – THYAO

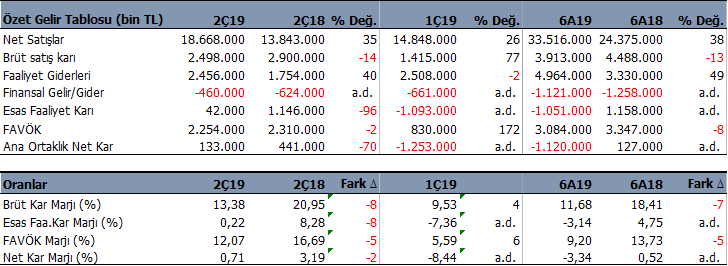

THYAO son bir yılda %35 değer kaybetti. Borsa endeksine rölatif olarak ise aynı dönemde %38 düştü. Bu dönemde kar marjları 8 puan birden düşerken, 6 aylık dönemde 1.1 milyar TL zarar açıkladı. Şirket 2018 yılında 4 milyar TL kar açıklamıştı. Yine şirket 2018 yılında 6.1 milyar TL faaliyet karı açıklarken, bu yıl 6 aylık dönemde 1 milyar TL faaliyet zararı var.

Ayrıca yeni havalimanı üzerine yapılan olumsuz spekülasyonlar psikolojik olarak etkilerken, maliyetlerin yükselmesi, yakıt ve personel giderlerinin artması bilançoyu bozdu.

Bunların dışında dünyada global anlamda havacılık sektörü kötü bir yıl geçiriyor. THYAO’da bundan etkilendi. Boeing 737 Max uçaklarının askıya alınması THYAO’nun uçuş hatlarında zayıflama yarattı. Şirket şu anda 12 adet Boeing Max uçağını kullanamıyor ve Haziranda teslim edilmesi beklenen 12 adet uçak siparişi ertelendi. Şirket bu konuda mağdur olmuş durumda. Bu gelişme bilançoyu bozdu.

Tüm bu gelişmeler THYAO hissesinde fiyata yansıtılmış olabilir. Hisse son bir yılda %35 düştü.

Ancak hissedeki düşüşün uzun vadeli bir alım fırsatı yarattığını düşünüyorum. Çünkü mevcut olumsuz koşullar sonsuza kadar sürmeyecek. Global havacılık sektöründeki olumsuz cycle bir şekilde sona erecek. Diğer yandan THYAO yeni havalimanından önümüzdeki yıllardan itibaren daha verimli faydalanmaya başlayacaktır. 2020 yılının ilk çeyreğinde iki yeni pistin devreye alınması ile taksi masraflarında %50 azalma bekleniyor. Diğer yandan havalimanına ulaşım olanakları giderek artıyor. Metro ulaşımı bitmek üzere. Bütün bunlar bu yıl 80 milyon kişi olan yolcu sayısının ilerleyen dönemlerde artmasını sağlayacaktır. Ayrıca Boeing Max uçaklarının akıbetinin belli olması ve zararların tanzim edilmesi gibi çözümlerinde eklenmesiyle birlikte THYAO’da olumlu beklentiler ağır basacaktır.

Bunların oluşması elbette kısa vadede olmayacak. Ancak olumsuz koşullar sonsuza kadarda sürmeyecek. THYAO gibi 335 uçaktan oluşan dev bir filoya sahip şirket ne olursa olsun büyümesini sürdürecektir.

ABD ile olması beklenen 100 milyar $’lık ticaret hacmi niyeti içerisinde sivil havacılığın önemli bir yeri olmasını bekliyorum. Bu hem Boeing konusunun çözülmesi hem de turizm geliri açısından yolcu sayısına katkı verecek çözümler içermesi bakımından önemli olabilir.

THYAO 2019 yılında faaliyetlerinden zarar açıklıyor. 2.çeyrek dönemde 42 milyon TL gibi küçük miktarda faaliyet karı yazmaya başladı. 3.çeyrek bilançosunun daha iyi gelmesi beklenebilir. Ancak yılın tamamında 2019 yılını zayıf sonuçla bitirecek görünüyor. Sonraki 2020 ve 2021 yılında görüntü değişebilir.

THYAO için 12 aylık dönemde 17TL fiyat hedefimiz bulunuyor. %42 yükseliş potansiyeli var. İşler iyi gitmeye ve bu bilançolara yansımaya başladığında hedef fiyatlar daha yukarı seviyelere güncellenecektir. Bu bakımdan THYAO hissesini uzun vadeli borsa yatırımcıları için bir fırsat hissesi olarak görüyorum.

EREĞLİ DEMİR ÇELİK – EREGL

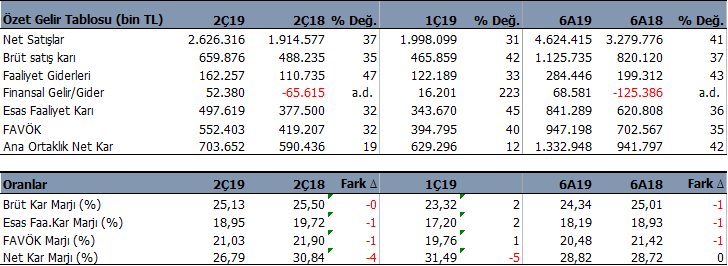

ABD-Çin arasındaki vergi savaşları dünya piyasalarında en çok emtiaları vurdu. Buna paralel dünyada fiyatlar düşerken çelik şirketlerinde kar marjları eridi. EREGL’nin kar marjları 2018 yılına kıyasla 10 puan düşüş gösterirken, üretim yatay kaldı. Finansallar zayıfladı ve kar azaldı. Bu sonuçlar dünya piyasalarında emtia hisselerinden kaçışa neden oldu.

Bu gelişmelerle birlikte EREGL hissesi borsa fiyatlamasında son bir yılda %26.5 geriledi. Borsa endeksine rölatif olarak ise aynı dönemde %30 düştü. Çelik fiyatları 2018 yılı başında 1400$ seviyesinden 2019 yılında 900$ seviyesine geriledi ve halen zayıf.

EREGL dünyadaki ilk 12 çelik üreticisinden birisi. Önemli bir Pazar payı var ve çok büyük bir yatırım. Yaklaşık 1 milyar TL nakitleri bulunuyor. Borç sorunu olmayan bir şirket. %23 ihracat yapıyor.

British Steel ile görüşmelere başladı. Bu yatırımla inorganik büyüme adımı atmış olacak. British Steel son yıllarda üretimi ve geliri azalan bir şirket. Alması durumunda daha verimli hale getirmesi için yatırımlar yapması gerekecek. Ancak EREGL gibi bir şirket ‘in bunu ustalıkla yapacak bilgi ve deneyimi var. Bu gelişmenin gerçekleşmesi durumunda ilerleyen yıllarda şirket bilançosuna önemli katkılar vermesini bekliyorum.

Gerçekleşmemesi durumunda ise Ereğli’nin inorganik büyüme isteği olduğunu görmüş olduk. Bu bize başka bir fırsat bulduğunda yine girişimde bulunabileceğini gösteriyor.

Ancak asıl hikâye, EREGL hissesinde mevcut olumsuz sonuçların yeteri kadar fiyatlanması olduğu. ABD-Çin arasındaki vergi savaşları yerini daha ılımlı bir seyre bırakmaya doğru gidiyor. Bu emtia şirketlerinde gelecek vadelerde toparlanmaya neden olabilir. Ayrıca Türkiye ekonomisinin dipten dönüş sinyalleri vermesi ve büyümenin 2020 yılında daha belirgin bir hal almasının beklentisi hisse için fırsat yaratıyor görünüyor.

Ayrıca ABD ile ticaret hacmi konusunda bu sektörün ön planda olması beklenebilir.

Hisse piyasa çarpanları son yılların en düşük seviyesinde. Şirket değeri / satışlar rasyosu 0.88x seviyesinde bulunuyor ve son 4 çeyrektir bu seviyelerini koruyor. EREGL’nin tarihsel ortalamaları 1.30x seviyelerini işaret ediyor. Şirket değeri /FAVÖK rasyosu ise 2.78x ile 2013’den bu yana en düşük seviyesinde. Tarihsel ortalaması neredeyse 6x seviyesinde bulunuyor.

Sektöre yönelik algılamaların iyileşmesi ve beklentilerin güçlenmesi ile birlikte EREGL’nin bu çarpan seviyelerine doğru hareket etmesi beklenebilir.

EREGL için 12 aylık hedef fiyatımız şimdilik 10.62TL seviyesinde bulunuyor ve %54 artış potansiyeli veriyor. Bilançolar düzelmeye başladığında muhtemelen analistler hedef fiyatlarını revize edecektir. Bu durum ile EREGL hissesinin borsa yatırımcıları için iyi bir uzun vadeli fırsat verdiğini düşünüyorum.

Bu diğer demir çelik hisseleri içinde geçerli.

ASELSAN – ASELS

Bir başka fırsat olarak gördüğüm hisse Aselsan. 2017 Kasım ayındaki 46.82TL seviyesine kadar olan spekülatif yükselişinden bu yana hisse satış sürecine girdi. O günden bu yana bilançolarında önemli bir bozulma olmamasına karşın son bir yılda hisse %26.5 düştü. Borsa endeksine rölatif olarak ise %30 geriledi.

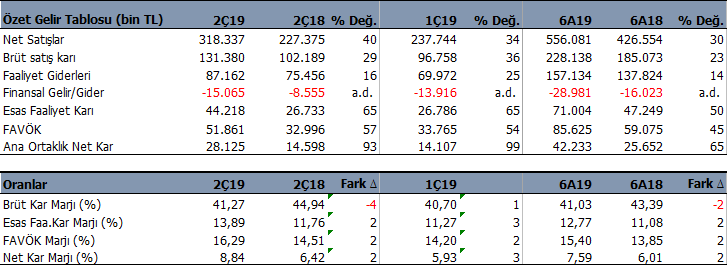

ASELS’in 2019 yılı finansal sonuçları halen iyi. Ticari alacaklarına yönelik olumsuz yorumlar vardı ancak şirket Temmuz ayında savunma sanayi müsteşarlığında 690 milyon TL tahsilat gerçekleştirdi. Bu tahsilat ilk 6 ayın ortalamasının oldukça üzerinde şeklinde ifade edildi.

Geçen süreçte hissedeki spekülatif hareketin, halka arzın etkisi olduğunu düşünüyorum. Ancak bu olumsuz süreçler sonsuza kadar devam etmeyecektir. Hissedeki bu gerileme gelecek için fırsat olabilir.

Şirket’in bakiye sipariş miktarı 10.2 milyar $ seviyesine ulaştı. Sadece 2019 yılında 1.8 milyar $ yeni sözleşme imzaladı. Bu arada şirket gelir yapısını daha çeşitli bir hale sokma çalışmalarına devam ediyor. İhracat yapılan ülke sayısı 64’e çıkarken, geçen seneden bu yana 8 yeni iştirak kuruldu. Aselsan’ın ihracat oranı %8.5 seviyesinde ve şirket bu rakamı yükseltmek istiyor.

Piyasa çarpanlarına bakıldığında ise şirket değeri / satış rasyosu 10.6x seviyesinde bulunuyor. Şirket’in geçmiş ortalamaları 15-16x seviyelerinde gerçekleşti. Şirket değeri / satış rasyosu ise 1.97x ile son yılların en düşük seviyesinde. Yine bu oranda ortalamalar 2.8x seviyelerinde bulunuyor. Algılamaların güçlenmesi ile birlikte ASELS’in yüksek çarpan fiyatlarına ulaşması önemli bir fırsat veriyor olabilir.

ASELS için 12 aylık hedef fiyatımız 30TL seviyesinde bulunuyor ve %53 yükselme potansiyeline işaret ediyor.

Bu görüntü ile şirket borsa yatırımcıları için uzun vadeli bir fırsat hissesi olabilir.

PINAR SÜT – PNSUT

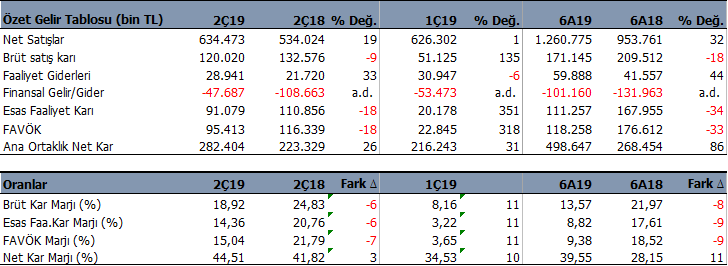

Pınar Süt 2015 yılından bu yana düşüş içerisinde. Hisse 2015 Nisan ayında 20Tl seviyesini gördükten sonra 2019 yılının başlarında 5.70TL seviyesini gördü. Bu süreçteki düşüş %71 seviyesini buldu. Bu süreç içerisinde şirket yıllık 80milyon TL net kar rakamından oldukça uzaklaştı. 2014 yılında 80 milyon TL kar ederken, 2015 yılında 60 milyon TL seviyesine düştü. Ardından 2018 yılında 49 milyon TL’ye kadar düşüş sürdü. Kar marjları 4 yıl önceki seviyelerde değil. Ayrıca hissedeki kötü performansta Yaşar Grubunun borç ödemesine yönelik olumsuz algılamalarında etkisi büyük oldu.

Ancak son bir yıldır Türkiye’deki süt üretiminde artış sağlandı. Sütlü ürünler pazarı 2018 yılında %20 ciro büyümesi sağladı. Son yıllarda tüketici güvenindeki gerileme bu sektörü ciddi şekilde etkiledi. Tüketici güveni 2018 yılına 72 seviyesinde girerken 58.7 seviyesinde kapadı. 2019 yılında ise 58.2 ile başladı ve 55.8 seviyesinde bulunuyor. Tüketici güvenine yönelik 2020 yılı için iyimser beklentiler bulunuyor. Buradaki iyileşme PNSUT için pozitif etkiler yaratabilir.

Diğer yandan %13 ihracat yapan şirket 25 ülkeye ihracat gerçekleştiriyor. Türkiye’nin süt ürünlerinin %16’sını sadece Pınar süt sağlıyor.

Türkiye süt ve süt ürünleri pazarında, ambalajlı ürün pazarında sektör lideri konumunda bulunuyor. Son derece modern tesislerde üretim yapan şirket her yıl yatırımlarına hız kazandırıyor. Mesela 2018 yılında 64 milyon TL yatırım gerçekleştirdi. Her yıl yatırımlarını koruyan şirket, bu konuda önemli verimlilikler sağlıyor.

2014 yıllarında %20’ye yakın bürüt kar marjı ile çalışan PNSUT şu anda %13 seviyesine kadar geriledi. Bunda maliyet baskısı, iç tüketimin azalması gibi nedenler var. YEP içerisinde iç tüketimin destekleneceği görülüyor. Bu 2020 yılında bu sektörde daha iyi sonuçlar olabileceğini göstermekte.

PNSUT için mevcut olumsuzlukların fiyatlandığını düşünüyorum. Piyasa çarpanları tarihsel ortalamaların çok çok altında bulunuyor. Ancak son dört çeyrektir şirket değeri / satışlar çarpanı 3.85x seviyesinden 5.92x seviyesine yükseldi. Tarihsel ortalamalar ise 8x seviyelerinde. Şirket değeri / satış rasyosu ise 0.30x seviyesinde yer almakta. Burada ortalamalar ise 0.8x seviyesine yakın seviyelerde bulunuyor.

Karlılıkların artmaya başlaması ile birlikte piyasa çarpanlarının da ortalamalara yakınsaması beklenebilir. Şirket’in borçluluk rasyoları normal. Net borç / favök oranı 1.7x ile ideal oranda.

Haftalık grafiklerde 2015 yılından bu yana ilk defa 50 haftalık ortalamaların üzerine çıktı ve yerleşmeye çalışıyor. Bunu iyi bir gösterge olarak izliyorum. PNSUT ayrıca ortalama %4.8 temettü verimi ile iyi bir temettü şirketi konumunda bulunuyor.

Yaşar Grubunun Tahvil Borcu

Hisse için çekimser kaldığım tek nokta Yaşar Grubunun 250 milyon $ tutarındaki tahvil ihracına 5 grup şirketinin garantör olması. Bu şirketlerden birisi PNSUT. Grup’un tahvil geri ödemesinin vadesi 6 Mayıs 2020 tarihinde doluyor. Diğer grup şirketleri Pınar Et, YBP, Çamlı Yem ve Dyo Boya. Diğer yandan bu tahvil ihracının refinansmanı için çalışmalara başladığını ve gerekli mercilere başvuruların yapıldığını Haziran bilançosundaki dipnotlarda belirtilmiş. Henüz bu konu ile ilgili bir gelişme mevcut değil. Bu konu netleşene kadar hisse üzerinde baskı yaratmaya devam edebilir. Bununla birlikte Mayıs 2020 vadesinin, ileri bir tarihe çevrilmesi durumunda hissede daha rahat yükselişler görebiliriz.

PNSUT için uzun vadeli hedef fiyatım 15TL seviyelerinde bulunuyor ve %62 potansiyel işaret ediyor. Bu haliyle PNSUT’ün borsa yatırımcıları için uzun vadeli bir fırsat verdiğini düşünüyorum.

MOBİLYACILIK : DOĞTAŞ KELEBEK MOBİLYA – DGKLB

Ciro %10 büyüdü ancak net 19.9 mn TL zarar açıkladı. Fakat EFK 30.6 mn TL ile geçen yıla göre 14 kat arttı. Kar marjları 10 puana yakın yükseliş içerisinde.

Borçluluk oranı yüksek. Net borç / favök 6.5x seviyesinde. Cari oran 0.94x ile sınır seviyede. Yakın zamanda Şirket sermayesini tahsisli arttırdı. Bu artırımdan 60 milyon TL giriş sağlandı. Şirket sahipleri bu konuda elini taşın altına sokmakta tereddüt etmiyorlar. Şirket hissedarlarının şirkete nakit enjekte etmesini olumlu karşılıyoruz.

Şirket Mağaza açılışları ile hızlı büyüme yakaladı. 60 ülkeyi kapsayan bir satış ağı bulunuyor. ABD-Türkiye ticaret hacminde mobilya sektörü önemli bir paya sahip olabilir. İhracattaki genişleme ve yurtiçi ekonomideki toparlanmanın etkisiyle ilerleyen çeyreklerde nakit yaratma gücünün artmasını ve borçluluk rasyosunun düşmeye başlamasını bekliyorum.

Hisse 2017 yılında gördüğü 4TL seviyelerinden 1 TL seviyesine kadar geriledi. Ancak bunun öncesinde 2016 yılı sonunda 1TL seviyelerinden 2017 yılı sonuna kadar 4TL seviyesine doğru hızlı bir ralli gerçekleştirmişti. Bu yükseliş hızlı büyüme beklentisi ile oldu. Aynı zamanda 2017 yılı Borsa endeksinin de ralli yaptığı bir yıldı. Ancak bu yükselişin ardından beklenen bilançoların gelmemesi sonucunda düşüş tekrar başladı. Aslında hisse fiyatı Şirket’in henüz ulaşmadığı bir bilançoyu ulaşacağı beklentisi ile yükselmişti. Dolayısıyla 4TL’ye geldiğinde bilançosuna göre çok pahalı bir konumdaydı. Nitekim beklenen bilançolar oluşmayınca ve bu durum endeksin kötü olduğu yıl ile birleşince düşüşü aynı yükselişi gibi oldu.

Mevcut hisse fiyatının bütün bu olumsuzlukları yansıtan ve düşük risk içeren bir seviye olduğunu ve uzun vadede iyi bir fırsat verebileceğini düşünüyorum.

YATAŞ MOBİLYA – YATAS

Yataş Bilanço olarak DGLKB’ye göre daha güçlü. Borçluluk oranları düşük. Net borç / favök rasyosu 1.1x. Bu oldukça ideal bir seviye. 6 aylık bilançosunda %30 ciro büyümesi ve %65 net kar büyümesi var. Kar marjlarında ise geçen yıla kıyasla 2 puan iyileşme sağlamış görünüyor.

Yeni dönemde özellikle Avrupa ve Ortadoğu pazarında büyümeyi hedefleyen Yataş Grup, bu çerçevede etkin bir ihracat stratejisiyle adımlarını daha sağlam ve güçlü bir şekilde atıyor. Yaptığı çalışmaların meyvelerini toplamaya başlayan Yataş, ihracatta 2019’un ilk yedi ayında bir önceki yılın dönemine oranla 2 kat büyüme sağladı. Avrupa bölgesinin satışlarını geçen yılın ilk yedi ayına göre yüzde 65 oranında büyüten Yataş Grup, yatak satışlarını da yüzde 90 oranında arttırdı.

Şirket 49 ülkeye ihracat yapıyor. Yurtdışında 55 mağazı olan şirket 38 mağaza daha açacak. 2017 yılında 11TL olan hisse 4TL ye geriledi şimdi biraz yükselişle 6.48TL seviyesinde bulunuyor.

Yukarıda Doğtaş Kelebek mobilya için saydığım beklentilere paralel beklentilerden dolayı YATAS içinde uzun vadeli bir fırsat hissesi olduğunu düşünüyorum. İhracat genişlemesinin getireceği gelir ve içeride ekonominin toparlanması ile birlikte yurtiçi satışlarının yükselmesi ilerleyen çeyreklerde daha güçlü bilançolar görmemizi sağlayacak görünüyor. Buna ABD’den gelebilecek sürpriz siparişlerde eklenirse çok daha güçlü sonuçlar elde edilebilir.

PETKİM PETROKİMYA – PETKM

ABD-Çin arasındaki vergi savaşlarının da etkisiyle birlikte petrokimya sektöründe kar marjlarında düşüşler görüldü. Aynı zamanda talepte çok güçlü seyirler izlenmiyor. Bu nedenle 2018 yılı bilançosunda çok anlamlı derecede yüksek bilançolar 2019 yılında almıyoruz. Aslında şirket 2017 yılındaki yüksek kar ve kar marjlarından son iki yıldır uzak. Bundan dolayı hisse son iki yıldır zayıf bir seyir içerisinde.

8 Ocak 2018 tarihinde 5.78 seviyesini görmesinin ardından bir daha bu seviyeyi göremedi. 11 Haziran 2018 tarihinde gördüğü 2.98 seviyesi ise en düşük seviye oldu. Bu tarihten bugüne kadar hisse ortalama 3.5-4 arasında zayıf seyrediyor.

Star rafinerisi geçen yıl Ekim ayında açıldı, test aşamasının ardından Şubat ayında üretime başladı ve kademeli üretim artışı sonucunda Ağustos ayından itibaren tam kapasite ye ulaştı. PETKM Mayıs ayından itibaren hammaddesini Star’dan alıyor. Bunun etkisini 6 aylık bilançoda tam olarak hissedemedik. 3.çeyrek bilançosunda nasıl bir etki yaratacağını göreceğiz. Diğer yandan 2020 yılında iç talepteki artış beklentilerinin güçlü olması PETKM için avantaj yaratacak görünüyor.

Petrokimya sektörü çok nazik bir sektör. Dünyadaki her türlü gelişmeden etkileniyor. Belki de sektör için söylenebilecek olumsuz bir yorum bu olur. Petkim için izlenecek bir diğer gelişme ise Socar grubunun yapacağı ikinci Petkim yatırımını hangi yapı altında yapacağı. Eğer PETKM çatısı altında yapacağı açıklanırsa bu durum Şirket’te maliyet baskısı yaratabilir ve hisseyi de baskılayabilir. Ancak sonrası için çok iyi bir hikaye oluşur.

PETKM için şimdilik 5.11TL hedef fiyatım bulunuyor. Bu haliyle bile %51 yükseliş potansiyeli bulunuyor. Petkim Türkiye’nin ithal ettiği ürünleri üreten bir şirket. Mevcut üretimi ile Türkiye’nin toplam talebini karşılayamıyor ve Türkiye petrokimya ithalatı yapıyor. Başka deyişle ürettiği ürünü satma gibi bir sorun olmayan bir şirket. Bu nedenle kar marjlarının bu şekilde baskı altında kaldığı bu dönem sürekli olmayacak ve bir şekilde rüzgar pozitife dönecek. Bu haliyle uzun vadeli iyi bir yatırım fırsatı verdiğini düşünüyorum.

SASA POLYESTER – SASA

SASA petrokimya sektöründe tıpkı Petkim’in yaşadığı karlılık sorunu yaşıyor. Bu yıl gelirlerde önemli kayıp olmazken, kar marjlarında yaklaşık 10 puana yakın düşüş, operasyonel karlılığını kötü etkiledi. Ancak Sasa için hikayenin karlılık olmadığını düşünüyorum. Tabi şimdilik. Asıl hikayenin kademeli bir şekilde hayata geçirdiği yatırımlarının bilançosuna etki etmeye başlaması SASA için en önemli hikaye olacak.

Yatırımlarla ilgili şirket 10 Temmuz 2019 gününde analist toplantısı düzenledi ve gelecek 2 yıla yönelik öngörülerini yayınladı. Bu bilgileri aynı zamanda KAP’ta paylaştı.

https://www.kap.org.tr/tr/Bildirim/774466

Buna göre Haziran ayı itibari ile 250 bin ton /yıl kapasiteli yeni elyaf tesisi devreye alınmaya başlandı. Bu yatırım’ın ciroya katkısı yıllık 450 milyon $ olması bekleniyor. 2019 yılı ortasında devreye girmesi nedeni ile bu yıla katkısının 225 mn $ olması bekleniyor.

Ayrıca Poy ve Tekstürize İplik üretim tesisinin 2019 yılı sonunda faaliyete geçmesi bekleniyor. Bu tesisin yıllık ciroya katkısının 450 milyon $ olması bekleniyor. Bu katkıyı 2020 yılında göreceğiz.

2020 yılında faaliyete geçecek Pet Tesisi yatırımının ise ciroya katkısının 330 milyon $ olması bekleniyor.

Sonuç olarak Şirket’in finansallarında Bu Eylül bilançosundan itibaren ciroda belirgin bir yükseliş gelmesi gerekiyor. Ve bu cirodaki gelişmenin 2020 yılında da devam etmesi bekleniyor. Yeni yüksek ciroyla oluşacak faaliyet karının mevcut piyasa çarpanları ile cazip fiyatlar yaratabileceğini düşünüyorum.

SASA için uzun vadede 15-16TL fiyatlar hesaplayabiliyorum. Bu haliyle uzun vadede cazip bir fırsat yarattığını düşünüyorum. Sasa yatırımcılarının ihtiyacı olan tek şey sabır.

2 Ekim tarihindeki videomun linki:

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.

Saygideger Tuncay bey ,

Sizin affiniza siginarak sizin kiymetli fazla vaktinizi almayacak kayidiyla sizden bir istirhamim olacakti tabiki musade

buyurursaniz. Gectigimiz cuma gunu 4 ekim gunu kurseler piyasada sizi dinlemeye vaktim olabildi. Orada temettu getirili hiselerden

bahsettinz bu T.C. Vakiflar bankasi icinde gecerlimiydi? T.C. Vakiflar bankasi hiselerini devlet guvencesi sebebiyle BIST’den TEB bankasinin ariciligiyla 2018 haziran 5,1 dan 80000 adet hisseleri temin etmistik. Hisseler eylul 2018 ayinin ortalarinde 3,2 kadar tahminimiz disinda jeopolitik gelismelerden dolayi baya deger kaybetti. Suanda gorunen o ki BIST degeri yukselirken zarar etmedigi halde negatif ayrisiyor. Bu konuda BIST ve T.C. Vakiflar bankasi hisseleri hakkinda ongoruleriniz, tahminleriniz ve analizleriniz nedir? Ayrica bu konuda ne gibi tavsiyede bulunabilirsiniz? Sizin hisse senetleri konusunda guncel analizleriniz paylastiginiz websiteniz veya takip edebilecegimiz bir platform mevcutmudur? Sayet bu konuda fazla vaktinizi almayarak bu konuda beni aydinlatabilirseniz memnun olurum.

Saygilarimla,

Ismail Karaciftci

MErhaba,

Ben H.Fatih ERSOY Türk havayolları hisse sini uzun zamandır takip ediyorum.Fırsat hissesi olarak görnüyor ama ilave olarak temettü geliri için yatırım yapılabilinir mi

Küçük yatırımcılar için çok bilgilendirici bir analiz olmuş, emeğinize sağlık öncelikle.

Ereğli’nin British Steel alımı önümüzdeki yıllarda dağıtılacak temettü oranında azalmaya neden olur mu Tuncay Bey?