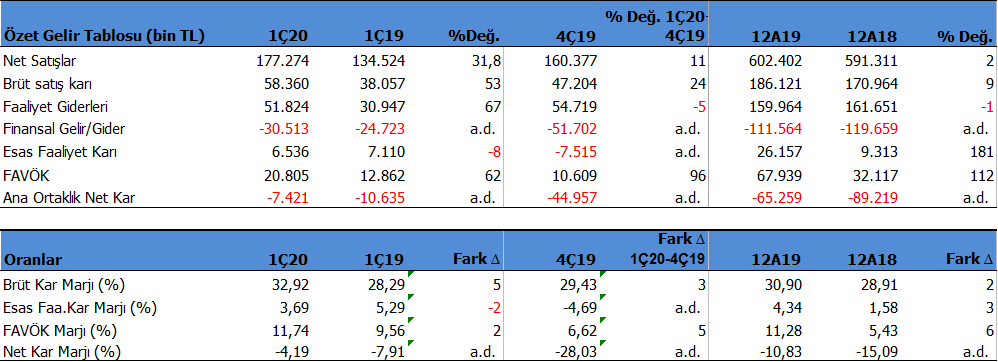

Doğtaş Kelebek Mobilya (DGKLB) 1Ç20’de 7.4 milyon TL zarar açıkladı. Şirket geçen yıl aynı dönem 10.6 milyon TL zarar açıklamıştı. Şirket’in zarar açıklamasında finansman giderleri etkili olmuş görünüyor. DGKLB söz konusu dönemde 30.5 milyon TL net finansal gider yazdı.

Olumlu Faktörler

Satış gelirlerinin %32 artması, FAVÖK marjının 2 puan yükselmesi, geçen yıla göre daha yüksek finansman giderine rağmen zararın büyümesini önlemiş.

DGKLB geçen yılın sonunda vergi indirimi ile başlayan olumlu rüzgârı yılın ilk iki ayında iyi kullandı ancak Mart ayından itibaren Covid-19 etkisi nedeni ile satışlarda gerileme oldu. Buna rağmen ilk çeyrek %32 satış artışını ve Brüt Kar Marjının 5 puan artışla %33’e yükselmesini olumlu karşılıyorum.

FAVÖK karı yıllık %62 büyüdü ve 20.8 milyon TL oldu. FAVÖK marjı 2 puan artışla %12 seviyesine yükseldi. FAVÖK artışında açılan yeni mağazalara bağlı olarak artan amortismanların etkisi var.

Olumsuz Faktörler

Buna karşılık faaliyet giderlerinin %67 artması karlılığı törpüleyen bir faktör olmuş. Bunda yeni açılan mağazalara paralel artan kira giderlerinin etkisi büyük.

Bir diğer olumsuz faktör ise 30.5 milyon TL seviyesinde oluşan yüksek net finansman giderleri. Şirket’in net borcu 490milyon TL seviyesinde ve net borç / favök rasyosu 6.5x ile yüksek düzeyde bulunuyor. Bu durum finansman yükünün etkili olmasına neden olmakta. Ancak açılan mağazalar ve büyüme ile ciroda beklenen artışın yıllar itibari ile bu etkiyi nötrleştirmesi bekleniyor.

Cari oran 0.82x ve likidite oranı 0.34x ile düşük seviyede bulunuyor. Bu DGKLB’nin işletme sermayesi ihtiyacı olduğunu göstermekte. Bu durum Şirket’in ya yeniden borçlanmasına neden olacak ya da sermaye desteğine ihtiyacı olacak. Yakın dönemde bedelli sermaye artırımı yapan şirket ilerleyen süreçte tekrar bedelli sermaye artışı yapabilir. Şirket Yönetim Kurulu bugün kayıtlı sermaye tavanını 350 milyon TL’den 500 milyon TL’ye yükseltilmesi konusunu Genel Kurul’a sunma kararı aldığını bildirdi. 269 milyon TL ödenmiş sermayesi bulunan Şirket’in bedelli artırımı için tavanı yükseltmek istediği sonucu çıkarılabilir. Ancak bunun zamanını bilmek zor. Bir hazırlık olarak algılayabiliriz.

DGKLB’nin Mart sonu itibari ile Özkaynaklar kalemi negatif oldu -4.8 milyon TL’ye geriledi. Yılsonunda 11.9 milyon TL seviyesindeydi. Bunda en önemli faktör geçmiş yıl zararlarının artıyor olması. 2019 yılındaki 65 milyon TL’lik zarar Özsermayedeki düşüşün en büyük nedeni oldu. İlerleyen dönemde şirketin kara geçmesi ile birlikte veya sermaye artışı ile birlikte Özkaynaklar tekrar pozitife dönecektir. Ancak negatif Özsermayeyi olumsuz karşılıyorum.

Şirket CEO’su TV’de katıldığı bir programda günü gelen sıkışmış bir ödeme olmadığını, zaten Eximbank ile borçların 5 yıla yayıldığını bildirmişti. KGF’den alınan kredi ile özel bankalardan günü gelmiş taksitlerin ödendiğini ve hiçbir bankadan erteleme talebi olmadığını bildirmişti. Buna paralel Nakit akım tablosunda 18.8 milyon TL kredi ödemesine karşılık 51 milyon TL kredi kullanımı görülüyor. Nakitlerindeki azalma ise işletme sermayesindeki zayıflamadan kaynaklanıyor. Şirket’lerin zor bir çeyrek geçirdiğini unutmamakta fayda var.

Şirket Faaliyet Raporu için tıklayınız.

Değerlendirme

DGKLB için gelen bilanço operasyonel olarak başarılı. Ancak yüksek finansman giderleri bu başarıyı gölgeliyor. Şirket için ana düşüncem mağazaların açılması ile birlikte yakalanacak büyüme süreci ve artması beklenen ciro. Ancak bir yandan büyürken, diğer yandan yapmış olduğu borçlanmalar son bir iki yılda döviz kurları ve faizlerde yaşanan olumsuz gelişmeler neticesinde şimdi yük oluşturuyor. Ne yazık ki her şey istendiği gibi gitmiyor. Büyüme isterken, borçluluktan taviz veriyorsunuz.

Şirket, Doğtaş Mağazaları, Kelebek Mağazaları ve Kelebek Mutfak konseptiyle başarılı bir büyüme yakalamış durumda. Ayrıca kamu bankalarının açıkladığı kredi imkânlarının mobilya sektörünü hem doğrudan hem de konut piyasasında beklenen canlanma üzerinden dolaylı olarak pozitif etkilemesini bekliyorum.

2Ç20 döneminde Mayıs ayının bir miktar ılımlı geçtiğini şirket yetkilisinin açıklamalarından biliyoruz. Haziran ayı itibari ile mağazaların tekrar açılmış olması ise olumlu bir gelişme. 2Ç20’de mutlaka geçen yıla göre ciroda ve karda gerileme olacaktır ancak beklentilerden daha ılımlı sonuçlar geleceğini tahmin ediyorum. 3Ç ve 4Ç dönemlerinde ise mobilya sektöründe hızlı bir toparlanma bekleniyor. Uzun vadede cirodaki büyüme ile elde edilecek yüksek FAVÖK rakamları borçların azaltılmasında önemli bir rol oynayacak ve borçlar azaldıkça kar ön plana çıkacaktır diye düşünüyorum.

Büyüme ve cirodaki artış sürdüğü sürece, Faaliyet karlılığı arttığı sürece şu anki borçları fazla sorun olarak görmüyorum. Ancak faaliyet karlılığında beklediğim büyüme oluşmaz ise bu önemli bir risk olacaktır ve DGKLB hakkındaki düşüncelerim değişecektir. Şimdilik FAVÖK büyümesi oldukça iyi gelişiyor. Aynı şekilde FAVÖK 2019 yılında %112 artmıştı.

Şirket halen cirosunun 2020 yılında %50 büyüme hedefini koruyor olsa da, kendi beklentim cironun 2020’de %30 büyüyeceği. Sonuç olarak 2020 yılı için 782 milyon TL ciro ve 94 milyon TL FAVÖK bekliyorum. FAVÖK Marjım ise %12 seviyesinde oluşuyor.

DGKLB hissesine şuanda piyasa 13.7x fd/favök çarpanı ödemeye razı görülüyor. Bu oran üzerinden hareket edersek 2.96TL 12 aylık hedef fiyata ulaşabilirsiniz. 10 Ocak tarihindeki yazımda 3.38TL fiyatımda elbette virüs etkisi mevcut değildi ve net borç miktarı daha azdı. Son fiyata göre %43 yükselme potansiyeli görünüyor. Tekrar hatırlatmam gerekirse, Ancak faaliyet karlılığında beklediğim büyüme oluşmaz ise bu önemli bir risk olacaktır ve DGKLB hakkındaki düşüncelerim değişecektir.

Teknik olarak ise 1.94 üzerinde pozitif görünüm devam edebilir. 2.14 direncinin geçilmesi ise yukarı hareketi hızlandırabilir. Daha yukarıda 2.35 ve 2.50 dirençleri bulunuyor. 1.94 desteğinin kırılması durumunda ise aşağıda 1.85 ve 1.75 destekleri bulunuyor. Mevcut pozisyonlarda 1.94 seviyesi stop loss alınarak korunabilir.

DGKLB Şirket notlarım için tıklayabilirsiniz.

Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Merhaba Tuncay bey , Firmanın korelilerle zannedersem Aydın da ortak girişimi olan güneş enerji santrali aktif olarak çalışmaya başladımı ?

1- Nezaman başlayacak ?

2-Aktive olduğunda Doğtaş ın borsadaki hisselerine olumlu sonucu kısa vadede olacakmıdır ?

3-Ayrıca Davut bey , yeni bayi yapılanması ile ilgili yaptığı açıklama ne durumda ? 2020 yılında kaç bayi ilave oldu ?

4-Planlamada 2020 Haziran ayından Aralık ayına kadar kaç bayi daha ilave olacak ?

5- 1ç20 de 30,5 ml tl gider açıklanmış , En büyük pay TV ve Radyo reklamlarına yapılan ödemelermidir ?

6-Tarihinde bu kadar TV reklamı yaptığını düşünmüyorum . 30,5 milyon tl içindeki

Reklam pay ı nekadardır ?

Not : Edirnede ikamet ediyorum . Covid öncesi 22 şubat 2020 İMKB deki söyleşinize katılmıştım. Çok keyifli bir gün geçirmiştim .Buket hnm ile de tanışma fırsatım oldu . Covid dolayısı ile hesap açma işlemleri görüşme düzeyinde kalmıştı.

15 Aydır borsadayım . Aktif olarak aylık 5 ml tl civarı alım ve satım yapıyorum

( Bu bilgileri Buket hnm ile paylaştım )

Ağırlıklı günlük alım satım yapıyorum ,.Tabiiki bugün aldığım kağıt gün sonunda düşmüş ise 1-2 gün ile 7-8 gün arası bekliyorum . Mümkün olduğunca kar elde etmeden çıkmıyorum .

Buket hnm söyleşi günü hesap açtığımızda sizin çalışmalarınızı yansıtan alım satım fikirlerinizden yararlanabileceğimizden bahsetmişti .

Iphone ile Matrix üzerinden işlemlerimi kendim yapıyorum .

Sorum şu olacak ,

1-Gün içerisinde dünya ve türkiye üzerinden çok fazla olumlu yada olumsuz haber geliyor , Bu haberlere istinaden acil aksiyon almak gerekiyor .

Bu konuda mesela Whatsup gibi bir kanal kullanıyormusunuz ?

2-Sizinle nasıl iletişime geçebiliyoruz ?

3-Yada sizin yoğun olduğunuzu düşünerek , Al Sat konusunda hızlı bilgi verebilecek integral yatırım ın broker ı ile

mi kontak kurmam gerekiyor ?

4- Teknik Analiz konusunda Seminerleriniz oluyormu ?

Bu konuda bilgi sahibi olmak isterim ,

İyi Çalışmalar

Yücel Enver Yetkiner

0532.2330305

Yücel Bey istediğiniz hizmetler SPK yasalarına aykırıdır. biz yapmıyoruz. Teşekkürler.