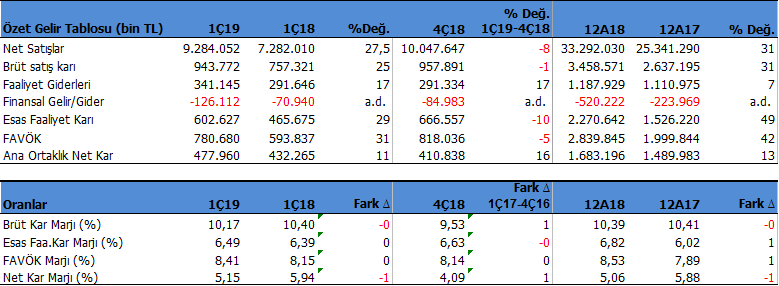

Ford Otosan (FROTO) 2019 yılının 1Ç döneminde 477 milyon TL net kar açıkladı ve net karı geçen yılın aynı dönemine kıyasla %11 arttı. 2018 1Ç döneminde ciro 7.2 milyar TL iken 2019 yılı 1Ç döneminde 9.2 milyar TL oldu. Bunda yüksek ihracat performansı ve ticari ürün segmentindeki güçlü ürün karması şirket karlılığını olumlu destekledi. Şirket güçlü ihracat performansı ile şirket satışları toplam %27 arttı.

Bununla birlikte geçen yılın aynı dönemine kıyasla şirket brüt karı %25 ve esas faaliyet karı %29 arttı. Buna karşın şirket kar marjları geçen yıla paralel olarak kaldı. Marjlarda yüksek bir karlılık artışı olduğunu söylemek zor. FAVÖK marjı %8.4 seviyesinde korunmuş görünüyor. Bunun dışında şirket yine %10 seviyelerinde brüt kar marjını korumuş.

Ford Otosan’ı güçlü ihracat performansı, maliyet azaltıcı önlemlerin devamı ve karlılık odaklı satış açısından beğenmekle 2019 yılında izlediğimiz hisseler arasında tutmaya devam ediyoruz.

Yüksek İhracat Performansı

Şirketin 1Ç19’da net satış gelirleri piyasa ortalama beklentisine paralel yıllık bazda %27.5 artışla 9.3 milyar TL olarak gerçekleşti. Ford, yılın ilk çeyreğinde Avrupa ticari araç pazarında satışlarını %9,3 artırarak %14,5 payla liderliğini sürdürmeyi başardı.

İlk üç ayda Ford Otosan’ın ihracat adetleri pazar büyümesi ve ticari araçlara olan güçlü talebin sürmesiyle yıllık %7 artarak 89.193 adet olurken, şirket %7 ile tarihinin en yüksek ilk çeyrek ihracat adedine ulaşmış oldu.

Bununla birlikte şirket Ocak ayında 32.013 üretiminin %89’una denk gelen 28.406 adet ihracat gerçekleştirmiştir. Bu rakam şubat ayında 31.194 aylık üretiminin %94’ünü ve Mart ayı 35.304 adet üretime karşılık %89’u ihraç etmiştir. 2019 yılının ilk üç ayında kümülatif olarak 98.511 adet üretimin %90’ını ihraç etti. Böylelikle şirket Ocak – Mart aylarında üretiminden toplam 89.098 adet ihracat gerçekleştirdi. Şirket 1Ç19’da 8.141 milyon TL ihracat geliri elde etti.

Şirketin ihracat geliri artan talep ve kur kaynaklı destekleyici etkiyle birlikte bir önceki yılın 1Ç dönemine kıyasla %42 artarak ciro büyümesinin itici gücü oldu.

Şirketin yüksek ihracat performansını beğenmekle birlikte, uyguladığı stratejik yöntemlerle önümüzdeki dönemlerde de güçlü ihracat kısmının devam etmesini beklemekteyiz.

Karlılık

FROTO karlılık odaklı stratejisini sürdürmeye devam ediyor. Karlılık, €/TL kurunda yıllık %30 artış ve yüksek enflasyon sebebiyle yükselen maliyetlere ve düşük yurt içi satış adetlerine rağmen güçlü seyretti. Şirket karlılığını, artan ihracat talebi, maliyet azaltıcı önlemler ve satış miksi ile şirketin fiyatlama stratejisi destekledi.

Net finansal giderler, nakit akış riskinden korunma fonu etkisine bağlı olarak net kur farkı giderinin %83 artmasıyla %78 yükselmiştir. Bunun sonucunda vergi öncesi kâr yıllık %8 artışla 477 milyon TL olmuştur. Ertelenmiş vergi gelirlerinin etkisi ile net kâr %11 artışla 478 milyon TL olarak gerçekleşti.

Artan maliyetlerin etkisiyle brüt kâr marjında (1Ç19: %10,2) yıllık bazda 0,2 puanlık düşüş gerçekleşti. Buna karşın brüt kar marjındaki düşüş etkin gider yönetiminin desteğiyle faaliyet giderlerinin net satışlara oranında gerçekleşen 0,3 puanlık iyileşmeyle telafi edildi. FAVÖK marjı yıllık bazda 0,2 puan artışla %8,4 seviyesinde gerçekleşti.

Borç çevirme rasyoları kuvvetli

FROTO yönetiminin aldığı karar gereği Net Borç/VAFÖK oranının 3,5’i geçmemesi hedeflenmektedir. Bu açıdan bakıldığında 2019 yılı ilk çeyreğinde Ford Otosan’ın 3.2 milyar TL net borç pozisyonu bulunuyor ve şirketin net borç/FAVÖK rasyosu 1.1x gibi düşük bir seviyeye denk gelmekte. Bununla birlikte şirketin cari oranı 0,97x ve likidite oranı 0,62x seviyesinde bulunuyor. 2018 yılında 2.8 milyar TL’lik FAVÖK dikkate alındığında şirketin net borcuyla ve borç çevirme oranlarıyla ilgili bir sorunu görünmüyor.

Şirketin döviz pozisyonu içerisinde 2.4 mn $ fazlası ve 437.9 mn Euro açığı bulunmaktadır. Şirket, yatırımlarını finanse ettiği bir kısım uzun vadeli Avro kredileri nedeniyle oluşacak kur riskine karşı, Ford Motor Company ile yapmış olduğu ihracat anlaşmaları ile korunmaktadır. Bu kapsamda olan kredilerin TL karşılığı 2.727.190 TL’dir. Şirketin tüm ihracat anlaşmaları Euro bazlıdır.

FROTO Temettü

Şirket 15 Mart’ta gerçekleştirilen Genel Kurul Toplantısında kar payı dağıtılmasına yönelik karar aldı. Şirket 1 Nisanda hisse başına net 2.06 TL ve hisse başı brüt 2.43 TL kar payı ödemesi yaptı.

Şirketin 2019 yılı projeksiyonu

Ford Otosan (FROTO) 2019 yılının ilk çeyrek sonuçlarıyla birlikte 2019 yıl sonu tahminlerinde revizyona gitti. Buna göre, şirket 2019 yılında toplam otomotiv pazarında 380 – 430 bin, perakende satış adedinin 40-50 bin olarak sabit tutarken ihracat adetini önceki 320-330 bin beklentisinden 340-350 bine yükseltti.

Ayrıca, toplam satış adedini 360-380 binden 380-400 bine ve üretim adedi tahmini 350-360 binden 375-385 bine yükseltti. Sabit kıymet yatırım harcamasının 160-180 mn € aralığında olmasını beklediğini açıkladı.

DEĞERLEME

Ford Otosan (FROTO) 2019 yılı ilk çeyrekte net satışlarını %27.5 düzeyinde artırdı. Şirketin satışlarının 2019 yılında %18 büyüyeceğine yönelik ihtiyatlı bir beklentiyle birlikte çarpan analizimizi gerçekleştirdik.

Buna göre Firma Değeri /FAVÖK ve Firma Değeri /Satışlar çarpanlarına göre FROTO için 12 aylık dönemde 75.70 TL hedef fiyat beklentimiz bulunuyor. Mevcut 54.30 TL borsa fiyatına göre hisse’nin %39 yükseliş potansiyeli bulunuyor.

Hisse teknik olarak güçlü görünüyor. Haftalık bazda 55 seviyesinin üzerine yerleşmesi durumunda ilerleyen haftalarda 60 ve sonrasında 65 dirençlerini görebilir. Aşaıda ise 50 ve 45 destekleri izlenebilir. 55 seviyesinin üzerinde yerleşmesi orta vadede trendin güçlenmesini sağlayacaktır.

FROTO 2018/12 Raporuna’da göz atabilirsiniz.

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.

Tuncay Bey

TTRAK hissesinde 50 TL ortalamam var hisse 25 TL de geziyor.Buradan satıp FROTO almak mı mantıklı yoksa beklemek mi?