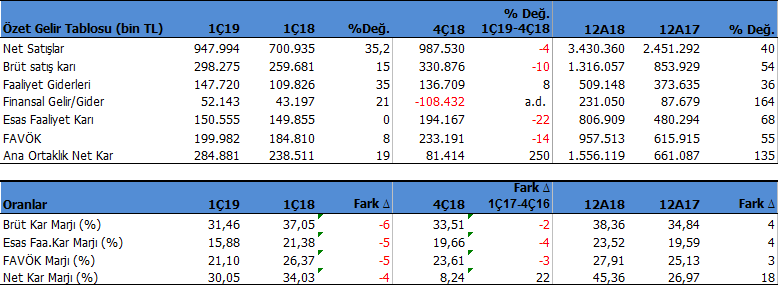

Soda Sanayii (SODA) 1Ç19 döneminde 285 mn TL net kar açıkladı. 1Ç18 dönemine göre karını %19 artırdığı dikkat çekiyor. Şirket 1Ç18 döneminde mn TL net kar açıklamıştı.

Şirket, 1Ç19 döneminde 1Ç18 dönemine göre yaklaşık olarak net finansman gelirini %20 ve yatırım faaliyetlerinden gelirini %93 arttırırken, ertelenmiş vergi gelirindeki artışta Şirketin net karına olumlu yansıyan ana faktörler oldu.

Şirketin satış gelirleri 1Ç19 döneminde 948 mn TL seviyesinde bulunuyor. 1Ç18 dönemine göre satışlarını %35 arttırdığı dikkat çekiyor. Brüt satış karı 1Ç19 döneminde 298.2 mn TL olurken FAVÖK ise 199.9 mn TL seviyesinde gerçekleşti.

Brüt kar marjı %31.46 seviyesinde 1Ç18 döneminde %37.05 düzeyindeydi. FAVÖK marjı %21.10 iken 1Ç18 döneminde %26.37 seviyesinde gerçekleşti.

Şirketin satışlarında soda ürünlerinin katkısı yüksek

SODA’nın satışlarında %74’lük pay soda ürünleri, elektriğe ait olurken, krom ürünlerinin payı %25 seviyesinde bulunuyor. Bu doğrultuda, soda ürünleri, elektrik tarafını 1Ç19 döneminde 1Ç18 dönemine göre yaklaşık %41 arttırarak 705 mn TL seviyesine yükseltti. Krom ürünlerinde ise yaklaşık %20 artışla 242 mn TL seviyesine yükselttiği görülmekte. Hasılatına en büyük katkı soda ürünleri ve elektrik tarafından geldiğini söylemek mümkün.

Hasılatın detayını incelediğimizde, Soda kimyasallarında dolar bazında ortalama fiyat/birim %4 artış yaşanırken, satış hacminde %8 düşüş görülmekte. Krom kimyasallarında dolar bazında ortalama fiyat/birim %1 artarken, satış hacminde ise %17 azalma kaydetti. Elektrik gelirleri TL bazında ortalama %55 seviyesinde, satış hacmi ise %9 arttı. Oxyvit üretimi %11 yükseldi. Şişecam elyaf yatırımında 33 mn TL gelir elde edilmiş. SODA elektrik satışlarını 1Ç19 döneminde 59 mn TL seviyesine yükseltirken, 1Ç18 döneminde bu rakam 34 mn TL seviyesindeydi.

Soda külü üretimi 1Ç19 döneminde 1Ç18 dönemine göre %3 azalışla 575 bin ton olarak açıklandı.

Krom kimyasalları üretiminde ise 1Ç19 döneminde 1Ç18 dönemine göre %22 azalış görüldü. Bunun nedeni ise Kromsan fabrikasında planlanan ekipman yenileme yatırımları nedeniyle düşük kapasite etkisi bu durumu olumsuz etkilemiş durumda. Krom kimyasallarında 1Ç19 döneminde satış hacmi %17 düşüş kaydetti. Burada yurtiçi satışlar %8 artış kaydederken, yurtdışı satışların ise %20 düştüğü dikkat çekiyor. Oxyvit üretimi %12 artarken, hacmi ise %21 yükseldi.

Satışlarda en büyük pay Türkiye’nin

Şirketin satışlarında en büyük dilim %76 ile Türkiye olurken, Avrupa’daki pay %24 olarak görülüyor. Şirket Türkiye’deki satışlarını 737 mn TL seviyesine yükseltirken, 1Ç18 döneminde 525 mn TL seviyesinde bulunuyordu. Avrupa’daki satışlar ise 1Ç19 döneminde 230 mn TL seviyesine artış kaydederken, 1Ç18 döneminde 191 mn TL seviyesinde gerçekleşmişti. Şirket satışlarını hem Türkiye ve hem de Avrupa tarafında büyütmeye devam ediyor.

Şirketin döviz pozisyonu yükseliyor.

Şirketin 1Ç19 döneminde net yabancı para pozisyonu 2.3 milyar TL seviyesinde bulunuyor. 2018 yıl sonu bu rakam 281 mn TL seviyesindeydi. Net uzun dolar pozisyonu 15 mn $’dan 270 mn $’a, net Euro pozisyonu 16 mn Euro’dan 125 mn Euro’ya yükselirken, net diğer para birimlerindeki pozisyonu ise 28 mn TL’den 17 mn TL’ye azaldı. Şirket döviz kurlarındaki artıştan olumlu etkilenirken, düşüş olduğu zamanlarda ise kur farkı gideri yazmakta.

İhracat %25

SODA 1Ç19 döneminde 52 mn $, 22 mn Euro ihracat yaparken, 16 mn $ ve 4 mn Euro ithalat gerçekleştirdiği görülmekte. 2018 son çeyrekte ise 266 mn $, 81 mn Euro ihracat yaparken, 103 mn $, 4 mn Euro ithalat yaptığı bulunmakta. Şirket satışlarının yaklaşık %25 kısmını ihraç ediyor.

Şirketin borcu bulunmuyor.

Net nakit pozisyonu 841 mn TL yaklaşık 149 mn $ seviyesinde bulunuyor. Net nakit/FAVÖK rasyosu 0,6x seviyesinde. Şirketin borcu bulunmuyor. Borç çevirme konusunda sıkıntısı yok. Cari oran 1,87x ve likidite oranı ise 1,52x seviyesinde.

1Ç19 döneminde gerçekleşen diğer gelişmeler

T.Şişe ve Cam Fabrikaları A.Ş Ocak-31 Mart 2019 döneminde 700 Milyon Amerikan Doları Eurobond ihracı gerçekleştirdi ve bu tahvillerin ihracı sonrasında sağlanan 47 Milyon ABD Doları tutarındaki fonun Grup’a aktarıldığı belirtildi.

Şirket cam elyaf yatırımından 1Ç19 döneminde 94 mn TL harcama yapmıştır. Bu rakam 1Ç18 döneminde 64 mn TL seviyesindeydi.

Mart 2019 ayı sonu itibarıyla Soda üretim miktarı 575.285 tondur. Bu rakam 1Ç18 döneminde 593.535 seviyesindeydi.

Temettü 31 Mayıs tarihinde ödenecek

Şirket hisse başı 0.345TL brüt (0.29325TL net) temettü ödemesini 31 Mayıs 2019 tarihinde gerçekleştirmeyi planlıyor. Mevcut 8.01 fiyata göre %3.66 temettü verimine karşılık gelmekte.

Projeksiyon ve Hedef Fiyat

2019 yılı için projeksiyonlarımızı şimdilik koruyoruz. 2019 yılında satışların %15 artışla 3.945 milyon TL olmasını, FAVÖK Marjının %25.2 seviyesine oluşmasını ve FAVÖK rakamının 994 milyon TL olmasını bekliyoruz. Yıl içerisinde kur hareketleri, satış mikslerinin etkisi ve gelişmelere göre beklentilerimiz şekil alacaktır.

Bunlara göre SODA için 12 aylık dönemi kapsayan 9.02TL hedef fiyatımızı koruyoruz. Son borsa kapanış fiyatı olan 7.90 TL’ye göre hisse nin %14 kazandırma potansiyeli bulunuyor. Hisse son üç ayda %14.37 yükselmiş, Borsa endeksine göre ise %25.31 getiri sağlamıştır.

SODA 2018/12 Bilanço Analizi için tıklayabilirsiniz.

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.

İyi günler Tuncay Bey, Soda 1Ç2019 faaliyet rp’da FAVÖK 310m diyor (s. 11) ama siz ve bütün aracı kurumlar 200m olarak belirtiyorsunuz. Bu fark nereden kaynaklanıyor acaba?

Teşekkürler.