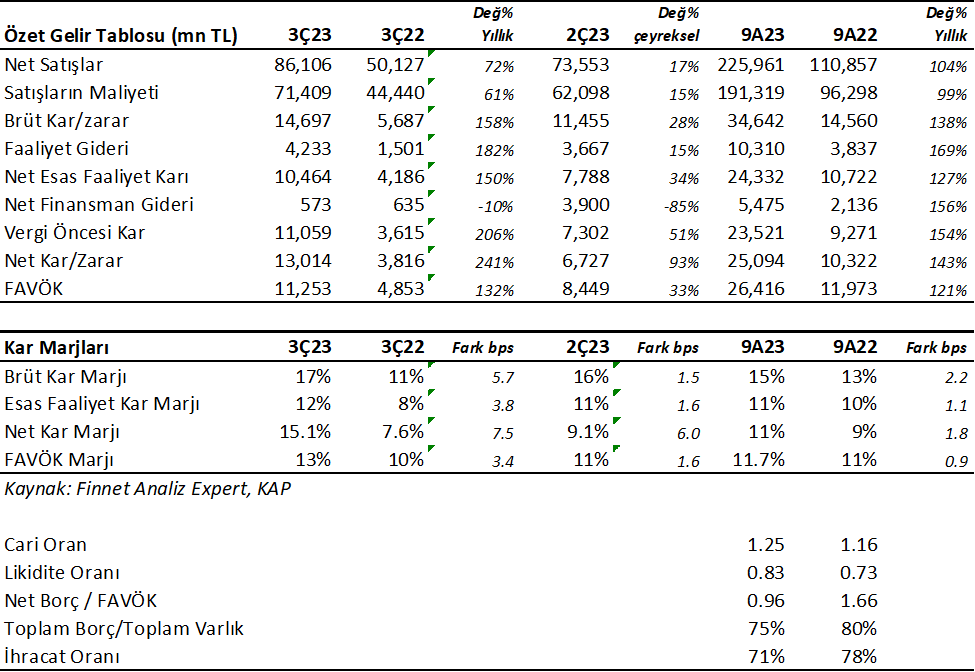

Ford Otosan (FROTO) 3Ç23’de beklentilerin oldukça üzerinde 13,014mn TL net kâr açıkladı. Beklentiler 9,309 milyon TL seviyesindeydi. Net kâr çeyreklik 93.47% artarken, geçen yıl aynı döneme göre yıllık 241.03% yükseliş gösterdi. Net kâr marjı 3Ç23’de 15.11% olurken, önceki çeyrekte 9.15% ve geçen yıl aynı çeyrekte 7.61% olmuştu. Güçlü satış performansı, artan Faaliyet Kar Marjı, kur farkına dayalı diğer faaliyet geliri ve 1.9 milyar TL düzeyindeki vergi geliri Net Kar rakamına destek oldu.

Satış gelirleri 3Ç23’de beklentiye paralel 86106mn TL seviyesinde gerçekleşti. Satışlar önceki çeyreğe göre 17.07% artarken , geçen yıl aynı döneme göre yıllık 71.77% büyüdü. Brüt kâr marjı 3Ç23’de 17.07% oldu. Önceki çeyrekte 15.57% ve geçen yıl aynı dönem 11.35% olmuştu. FROTO 3Ç döneminde toplam 143,254 adet satış gerçekleştirdi ve adet bazında yıllık %2 büyüdü. Yurtdışı satışlar adet bazında %6 gerileme ile 112,894 adet oldu. Mevcut nesil Courier modeli Temmuz ayında üretimi sonlanırken, yeni nesil Courier ve Custom modellerinin üretimi gecikti ve 4Ç’de başladı.

Favök aynı dönemde 11,253mn TL olurken, yıllık bazda 131.87% artış gösterdi ve 10,245 mn TL olan beklentilerin üzerinde oluştu. Çeyreklik 33.19% büyüdü. Favök marjı aynı dönemde 13.07% seviyesinde oluştu. Önceki çeyrekte 11.49% , geçen yıl aynı dönemde 9.68% olmuştu. Satışlardaki artış, Faaliyet kar marjındaki iyileşme FAVÖK ve Favök Marjında etkili oldu.

Şirket’in 3Ç23’deki ihracat oranı 69.32% seviyesinde oldu. Geçen yıl aynı dönemde 68.47% seviyesinde gerçekleşmişti.

FROTO 9 Aylık Sonuçlar

Yılın ilk 9 ayında şirket 25,094 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 143.11% büyüdü. Bu dönemde şirket 225,961 mn TL satış geliri elde ederken satış gelirleri yıllık 103.83% artış gösterdi. FAVÖK 26,416 milyon TL oldu ve yıllık bazda 120.63% arttı. Böylece FROTO büyümesini bu yılda sürdürüyor.

Yılın ilk 9 ayında şirket 15.33% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 13.13% olmuştu. Favök marjı 11.69% seviyesinde olurken, geçen yıl 10.80% olmuştu. Net kâr marjı 11.11% oldu. Geçen yıl aynı dönemde 9.31% olmuştu.

Güçlü Sonuçlardaki Faktörler

Yılın ilk dokuz ayında güçlü sonuçlar elde edildi. Bunda etkili olan faktörler, güçlü seyreden yurtiçi satışlar ve toplam satışlar içerisinde yurtiçi satışların payının artması, Romanya fabrikası ile yurtdışı satış adetlerinin desteklenmesi, güçlü fiyatlama disiplini, maliyet gider yönetimi ve kur etkisi.

Yılın 9 aylık döneminde araç başına kaydedilen FAVÖK 2.413 EUR olurken, araç başına kaydedilen Vergi Öncesi Kar 2.149 EUR seviyesinde gerçekleşti.

Aktif kârlılığı 20.66% olurken, geçen yıl aynı dönemde 18.15% olmuştu. Sektör ortalaması 32.93% seviyesinde bulunuyor. Özsermaye kârlılığı 89.39% olurken, geçen yıl aynı dönemde 83.77% olmuştu. Sektör ortalaması 109.09% seviyesinde bulunuyor.

9 aylık dönemde FROTO için İhracat oranı 70.70% seviyesinde gerçekleşti. 2022 yılının tamamında ihracat oranı 77.73% olmuştu.

Sektör 9 Aylık Dönemde %63 Büyüdü

Türk Otomotiv Endüstrisi yılın 9 aylık döneminde satış bazında %63 büyüdü ve 889,956 adet seviyesinde oluştu. Araç bulunabilirliğindeki artış, yüksek enflasyon nedeni ile otomobil’in yatırım aracı olarak görülmesi bu büyümede etkili oldu. Bu şartların yılın son çeyreğinde gevşemeye başladığını belirtmek gerekli. 9 aylık dönemde tüm segmentlerde artış görüldü.

Ford Otosan 9 aylık dönemde %40 büyüme ile 456,047 adet araç satışı gerçekleştirdi. Yurtdışı satış adetleri %35 artışla 366,231 adet oldu. Bunda Romanya Fabrikasının adet bazında desteklemesi etkili oldu. Yurtiçi satışlar %66 artışla 89,816 adet oldu. Yurtiçi satışların güçlü seyretmesi, genel performansı olumlu etkiledi.

Burada bir not düşmek gerekir. Mevcut Nesil Courier üretimi Temmuz 2023’de son erdi. Ancak Romanya fabrikasında üretilecek Yeni Nesil Courier ve Custom modelleri gecikti ve 3Ç döneme yetişemedi. İlgili modeller bir iki gün önce banttan indirildi ve 4Ç döneminde etkili olacak.

Borçluluk Yok, Güçlü Nakit Akışları

Eylül sonu itibari ile FROTO’nun 32,660 mn TL net borcu bulunuyor. 2022 yılının sonunda şirketin 27,804 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 0.96x seviyesinde bulunuyor. Bu oldukça düşük bir rakam. Cari oran 1.25x ve likidite oranı ise 0.83x seviyelerinde. Sektör ortalaması cari oran için 1.35x ve likidite oranı için 0.86x seviyesinde bulunuyor. Borç ve borç çevirme sorunu bulunmuyor.

Şirketin borç kaynak oranı 75.18% seviyesinde. Geçen yıl aynı dönemde 80.38% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 67.96% seviyesinde bulunuyor. FROTO genelde yüksek kaldıraç kullanan ve sermaye getirisi yüksek bir şirket. Ancak son dönemde bu oranın düşmüş olması olumlu.

Şirketin nakit değerleri 2022 yılsonuna göre 20,441.1 milyon TL artarak 30,555.8 milyon TL oldu. İşletme faaliyetlerinden 33,887 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 15,829.6 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 2,527.3 milyon TL nakit girişi sağlandı. Şirket’in serbest nakit akışı bu dönemde güçlü seyretti ve 22 milyar TL seviyesinde oluştu. Çok güçlü nakit akışları devam ediyor.

Finansman giderlerinin net satışlara oranı 2.42% olurken, geçen yıl aynı dönemde 1.93% olmuştu.

Nakit döndürme süresi bu dönemin sonunda 11.46 gün olarak gerçekleşti. Sektör ortalaması ise 29.72 gün seviyesinde bulunuyor.

FROTO Değerlendirme

Şirket son kapanışa göre 330,547 mn TL firma değerinde bulunuyor. Son duruma göre 8.92x F/K (sektör 12.03x), 9.67x FD/FAVÖK (sektör 9.39x) ve 7.35x PD/DD (sektör7.56x) piyasa çarpanlarıyla işlem görüyor. Açıklanan sonuçları olumlu buluyorum. Yılın son çeyreğinde yavaşlama görebiliriz. Yurtiçi piyasadaki yüksek faiz oranlarının etkisiyle yavaşlama oluşabilir. Ancak Romanya fabrikasının yeni üretimleri satışları destekleyecektir. Buna ek olarak Puma modelinin Avrupa’da özellikle İngiltere pazarında güçlü gittiğini görmekteyiz. Ancak yine de, son çeyrekte gerek yurtiçindeki yavaşlama, gerek Avrupa’daki yavaşlamanın etkilerini görebiliriz.

Buna karşın FROTO uzun vadede istikrarlı büyüyen, güçlü bir bilanço disiplini olan istikrarlı bir Şirket. Diğer yandan Romanya Fabrikasında yeni nesil elektrikli araçların üretime başlaması, 2024 yılında WW işbirliği, kapasitelerin artması ile büyüme devam edecektir. Bu nedenle uzun vadeli önemli bir yatırım fikri olduğunu düşünüyorum. Mevcut piyasa çarpanları son verilerle oldukça uygun yerlerde bulunuyor. Özkaynakları yıllık bazda %159, yılbaşından bugüne %89 büyüdü. Son 5 yıllık ortalama bileşik büyüme hızı %41 oldu. Bu oldukça agresif bir büyüme ve uzun vadede ciddi bir bileşik getiri vadediyor. FROTO için yıl sonunda 309 milyar TL satış geliri ve 36 milyar TL FAVÖK tahmin ediyorum. Sektörde 12 aylık dönem için verilen hedef fiyatlar 1200-1300TL arasında bulunuyor. Benimde hesaplamalarım şu an için bunu gösteriyor. Ancak uzun vadede çok daha yukarı seviyelere gidebileceğini inanıyorum. Uzun vadeli yatırımcıların pozisyonlarını korumasını öneririm.

Çocuğunuza Borsa Hesabı açın makalemi okumanızı tavsiye ederim.

KENDİNİZİ EĞİTİN. EĞİTİME ZAMAN AYIRIN.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.