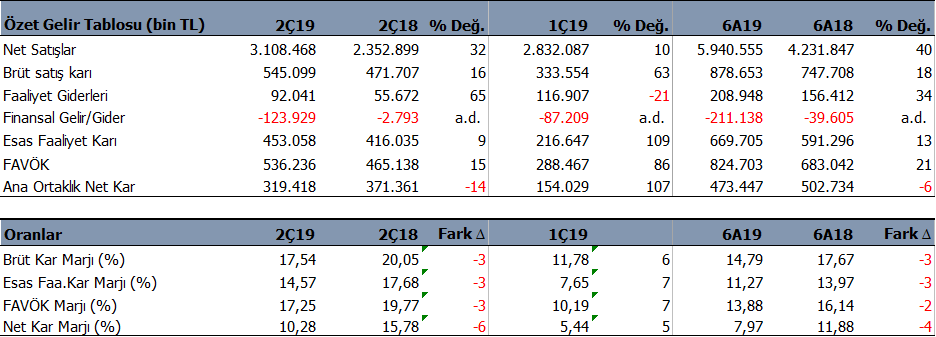

PETKİM (PETKM) 2Ç19 döneminde beklentilere paralel 319 mn TL net kar açıkladı. Net kar yıllık %14 azalırken, çeyreksel %107 yükseldi. Aynı dönemde satış gelirleri yıllık %32, önceki çeyreğe göre %10 arttı. FAVÖK rakamı ise yine 2Ç19’da %15 artarken, çeyreksel %86 büyüdü. Bir önceki çeyreğe göre operasyonel sonuçlarda beklentilerime paralel daha iyi sonuçlar var. Bunda kar marjlarındaki önceki çeyreğe göre 6-7 puan arasındaki yükselişler etkili oldu.

6 aylık periyotta ise net kar %6 düşüşle 473.4mn TL oldu. Satış gelirleri %40 ve FAVÖK %21 yükseldi. Kar marjları ise geçen yılın altında devam ediyor.

Marjlarda Etilen/NAFTA spread etkisi

Brüt kar marjı 2Ç19’da %17.54, 1Ç19 dönemine göre 6 puan artarken, FAVÖK marjı da bir önceki yılın aynı çeyreğine göre %10.19’dan %17.25 seviyesine artış kaydetti. Etilen/NAFTA spread farkı 2Ç19 döneminde %30 artışla 447$/ton ‘dan 582$/tona yükseldi. Bu yükselişin marjlara bu çeyrekte olumlu etkisinin olmasını bekliyordum. Nitekim 1Ç19 döneminden daha iyi sonuçlar görüyoruz.

Ancak, haziran ayındaki yükselişin ardından temmuz ayında etilen nafta farkı 445$/ton seviyesine gerilemiş görünüyor. Farkın azalmaya devam etmesi 3Ç19 sonuçlarında kar marjlarında tekrar baskı yaratabilir. Bu 2Ç’deki pozitif toparlanmaya ket vuruyor.

İhracat cazibesini koruyor

Türkiye ekonomisinde 1Ç dönemdeki daralma, petrokimya sektöründe ürün talebinin azalmasına neden olunca, ithalatın cazibesi zayıfladı. Bu durum iç piyasadaki daralmayı bir ölçüde engelledi. Diğer yandan, kurlardaki artışın etkisiyle ihracata olan talebin artması, Şirketinde ihracat rakamlarına yansımış durumda. Şirket bu dönem 283 mn $ ve 139 mn Euro ihracat gerçekleştirmiş. Geçen yıl bu dönemde 243 mn $ ve 134 mn Euro ihracat gerçekleştirmişti. Şirket satış gelirlerinin %43’ü ihracattan gelmiş.

Şirketin 30 Haziran itibariyle 147.5 mn $ döviz fazlası, 38.6 mn Euro döviz açığı bulunuyor. PETKM ürün satış fiyatları dolar bazında olması nedeni ile kur riskini doğal olarak hedge ederken çeşitli türev ürünlerde kullanıyor. Şirket için kur riski bulunmuyor.

Borçluluk rasyosu ideal

Şirketin 4.942 mn TL seviyesinde net borcu bulunuyor. Net borç/FAVÖK rasyosu 3x seviyesinde. Cari oran 1,96x ve likidite oranı 1,70x seviyesinde. Rasyolar ideal.

Kapasite kullanım oranı artmaya devam ediyor Etilen fabrikasının bakımı yılbaşından itibaren devreye alındığı için kapasite kullanım oranı artışını koruyor. 1Ç19 döneminde %38’den %99 seviyesine yükselmesinin ardından 2Ç19 döneminde %105 seviyesine yükseldi.

Yorum

Sonuç olarak beklentime paralel ilk çeyrekten daha iyi bir bilanço gördük. Ancak marjların Temmuz ayıyla birlikte tekrar düşüşe geçmiş olması ve petrol fiyatlarındaki düşüşler 3Ç bilanço beklentilerini olumsuz etkiliyor. Bu gelişme maalesef PETKM olumlu 2Ç bilanço sonuçlarına ket vurmuş görünüyor. Hem bu gelişmenin hem de piyasaların genel negatif algısının iyi bilanço gelmesine rağmen hissedeki baskının devam etmesine neden olduğunu düşünüyorum.

PETKM düşük hammadde fiyatları ve TL’deki değer kaybından olumlu etkilenmiş durumda. Şirket bu çeyrekte 260 bin ton hammaddeyi Star Rafinerisinden temin etti. Bu çeyrekte kapasite kullanım oranını %105 seviyesine yükselterek, 450 bin ton üretim gerçekleştirmiş oldu. Ancak iç piyasadaki daralma nedeniyle ithalat tarafında değil kurların etkisiyle ihracattaki rolü ön planda kalmaya devam ediyor. Bu açıdan finansallarına olumlu katkısı görülmekte.

Etilen/NAFTA spread farkı 2Ç19 dönemindeki artışla marjlara olumlu yansımıştı. Nafta fiyatları yılın genelinde petrol fiyatlarının altında seyrettiği için bu fark ciddi artış kaydetti. Ancak haziran ayı sonu itibariyle NAFTA fiyatlarının normale dönmesi nedeniyle temmuz-ağustos-eylül aylarında NAFTA fiyatlarının petrol fiyatlarının üzerine çıkması, Etilen/NAFTA spread farkının düşmesine neden olabilir. Bu durumda, 3Ç19 döneminde marjların 2Ç19 dönemine göre düşük gelmesi beklenebilir.

Petrol fiyatlarında dalgalı seyirler izleniyor ve piyasalardaki riskler nedeniyle petrolün yakın zamanda güçlenmesini pek fazla öngörmüyoruz. Petrol fiyatlarındaki düşük seyir, 3Ç dönemi finansalları açısından pek olumlu algılanmayabilir. Star rafinerisi için bu yılın ikinci çeyreğinde etkilerini görmeyi beklediğimizi bir önceki çeyrekteki analizimizde yer vermiştik. PETKM, bu çeyrekte Star rafinerisinden bu çeyrekte 260 bin ton hammadde alımı gerçekleştirdi. Yılda ise 1.6 milyon ton nafta sağlanacağı beklentisi bulunuyor. Bu durumun ilerleyen dönemde marjlarına olumlu katkısı beklenebilir. Ancak bu katkıların tam olarak etkisi daha çok 2020 yılında hissedilir diye düşünüyoruz.

Projeksiyon ve Hedef Fiyat

PETKM için 2019 yılında %33 artışla 12 milyar 416 milyon TL satış geliri bekliyoruz. Bu rakam dolar bazında %7 artışla 2.069 milyon $ seviyesine karşılık geliyor. FAVÖK marjının bir miktar yükselmesini ve 2019 yılını %15 seviyesinde tamamlamasını, buna bağlı olarak FAVÖK karının %26 artışla 1.886 milyon TL seviyesinde gerçekleşmesini bekliyoruz.

PETKM için 12 aylık dönemi kapsayan 5.11TL hedef fiyatımızı (%28 bedelsiz bölünmesi öncesi 6.54TL) koruyoruz. Hisse’nin mevcut 3.53TL borsa fiyatına göre %44 yükseliş potansiyeli bulunuyor.

Peki ne yapmamız gerekiyor. %44 iskontolu diye gidip almalı mıyız? Yoksa beklemeli miyiz? Bu sizin nasıl bir yatırımcı yapısında olduğunuza bağlı. Eğer uzun vadeli bakıyorsanız, iki yıl sonra PETKM burada olmaz bu şirketin bir değeri var diyorsanız alabilirsiniz. Siz sabırlı ve istediği kadar bekleyebilen bir yatırımcısınız. Hisse buradan %10 daha düşşe bile belki de aksine daha fazla alırım diye sevinebilirsiniz bile. Ama eğer borsaya kısa ve orta vadeli mesela 3-6 ay arası bakıyorsanız hatta daha kısa bakıyorsanız, hisse benim düşünceme göre alım için uygun sinyaller vermiyor. Hatta haftalık grafik daha aşağı düşebileceğini gösteriyor. 50-haftalık ortalama şuanda yaklaşık 4 seviyesinde ve haftalık ortalamasının üzerine yerleşmeden alım yapmak kısa vadeciler için doğru görünmüyor. Ayrıca 3Ç’ye yönelik zayıf bilanço beklentileri hissenin kolay kolay yükseliş trendi yaratmasını engelleyebilir.

PETKM 2019/03 Bilanço analizini buradan okuyabilirsiniz.

UYARI YAZISI

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.

teşekkürler tuncay bey.

sorum şu:

etilen nafta spreed lerini takip edebileceğimiz bir link varsa paylaşırmısınız. ben bulamdımda.

Merhaba

elinize sağlık Tuncay Bey, yazınız çok güzel olmuş.