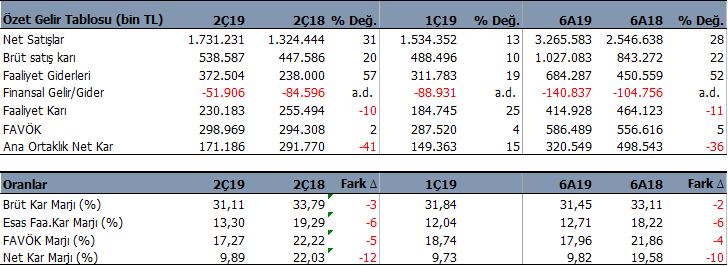

Trakya Cam (TRKCM) 2Ç19 döneminde beklentilere paralel 171.2 milyon TL net kar açıkladı, yıllık %41 düşüş, çeyreklik %15 artış. Net kardaki %41 düşüşte kar marjlarındaki 3 ile 5 puan arasındaki düşüş ve 2018 yılına kıyasla daha düşük yatırım faaliyeti geliri yazması etkili oldu.

Aynı dönemde satış gelirleri ve FAVÖK rakamı yine beklentilere paralel gerçekleşti. Satış gelirleri 1.731 milyon TL olurken, yıllık %31, çeyreklik %13 artış gösterdi. FAVÖK rakamı ise 298.9 milyon TL olurken, yıllık %2 çeyreklik %4 büyüdü.

Satış gelirlerindeki %31’lik yükselişin büyük bir kısmı kur etkisi ile oluştu. Bir diğer etki ise geçen yıl Haziran ayından itibaren bilançoda konsolidasyona dahil edilen Hindistandaki HNG Float Glas ve Kuzey İtalya’daki Sangalli fabrikalarının organik etkisi oldu. Bu satın almalar 2018 yılının 3.çeyreğinden itibaren bilançoya yansıtıldı. 2019 yılının 2.çeyrek verilerinde bu fabrikalar dahil edilen, geçen yılın 2Ç verilerinde dahil değil. Bu nedenle üretim ve satış artışlarında Hindistan hariç bakmakta fayda buluyorum.

Satış performansına geçmeden önce kar marjları hakkında şu söylenebilir. Geçen yıla göre 3-5 puan arasında düşük seyirler halen devam ediyor. Öyle ki 1Ç19 dönemine göre de karlılıkta zayıflama var. FAVÖK marjı 2Ç19’da %17.3 olurken geçen yıl %22.2 seviyesindeydi, 1Ç19’da ise %18.7 olmuştu. Karlılıktaki zayıf seyir yurtiçi talep koşullarının ve üretimin zayıf seyretmesinden dolayı oluştuğunu düşünüyorum.

Bu sonuçla birlikte TRKCM 2019 yılının ilk yarısını %36 gerileme ile 320.5 milyon TL net kar ile kapatırken, satış gelirleri %28 artışla 3.266 milyon TL seviyesinde oldu. FAVÖK rakamı ise aynı dönemde yıllık bazda sadece %5 büyüdü ve 86.5 milyon TL düzeyini gördü. Şirket yılın ilk yarısında %17.9 FAVÖK marjı ile çalıştı ve bu geçen yıl aynı döneme göre 4 puan daha düşük karlılık anlamına geliyor.

Hacimsel Satış Zayıf

Yılın ilk yarısında toplam satışların %64’ mimari camlardan, %36’sı otomotiv camlarından oluştu. Uluslararası satışların toplam satışlar içerisindeki patı %65 olurken, Türkiye pazarı %35 paya sahip oldu. Mimari cam satışları %20, otomotiv camı satışlarında ise %24 artış görülüyor. Satışlardaki bu artışta kur etkisinin büyük rolü bulunuyor.

Mimari cam grubunda %14.5, otomotiv cam grubunda ise %6.2 Faaliyet kar marjı ile çalışmış. Burada özellikle mimari cam kar marjı geçen yıl %22.2 seviyesindeydi. Burada sert düşüş var.

Üretim kanadına bakalım biraz. Toplam düz cam üretimi 2Ç19’da 595K seviyesinde gerçekleşti. Üretim geçen yıla göre yatay gerçekleşti. Hindistan fabrikası hariç tutulursa üretimde %9 düşüş görülüyor. Bunda Bulgaristan fabrikasındaki soğuk bakım duruşunun etkisi var. Bulgaristan fabrikası 2Ç19’da soğuk bakıma girdi ve Haziran başından itibaren tekrar üretime geçti. Ancak 2.çeyreğin büyük kısmında 48 bin ton kapasiteden faydalanılamadı.

Oto Cam üretiminin %10 düştüğünü görüyoruz. Türkiye ve Bulgaristan’ da ki düşük üretimin burada etkili olmuş durumda.

Toplam satış hacmi ise 2Ç19’da %7 arttı. Hindistan hariç bakarsak satışlarda hacim olarak %3 düşüş görülüyor. Yurtiçi satış hacminin toplam hacim içindeki payı %57’den %44’e geriledi. Bunda yurtiçindeki talebin zayıflamasının büyük etkisi var. Özellikle otomotiv ve inşaat sektörlerindeki daralma ve sektörlerde beklenen toparlanmanın başlamamış olması yurtiçi satışlarda düşüşe neden oldu. Şirket yurtiçinde kaybettiği ciroyu ihracat geliri ile kompanse etti.

Güçlü Risk Yönetimi

Haziran sonu itibari ile TRKCM’ın 203mn $ döviz fazlası ve 79 mn € döviz açığı bulunuyor. Döviz açık riski görülmüyor. Yılın ilk yarısında ihracat 26.5 mn $ ve 43.2 milyon € düzeyinde oluşmuş. Bu rakamlar 2018 yılının tamamında sırasıyla 32.9mn $ ve 61.3 mn € seviyesinde oluşmuştu. İhracat tarafı bu yıl güçlü seyrediyor.

Trakya Cam’ın 2.072 milyon TL net borcu bulunuyor. Net Borç / FAVÖK oranı ise 1.7x seviyesinde. Cari oran 1.4x ve likidite oranı ise 1x düzeyinde. Borçluluk ve borç çevirme oranları ideal.

Projeksiyon ve Hedef Fiyat

1 Şubat tarihindeki raporumda (linkini aşağıda veriyorum) TRKCM için 2019 yılında satış gelirlerinin %10 artışla 6.463 milyon TL seviyesine ulaşabileceği yönündeki beklentimi koruyorum. Ancak %19.5-20 FAVÖK marjımı beklentimin gerçekleşmesinin zor olduğunu görüyorum. Bu beklentimi %17.50 seviyesine çekiyorum. Buna göre FAVÖK beklentimi ise 1.260 milyon TL’den 1.131 milyon TL seviyesine düşürüyorum. Şirket için 2019 yılı net kar beklentim 633 milyon TL düzeyinde bulunuyor.

Buna göre İNA, fd/favök ve fd/satış yaklaşımlarına göre TRKCM için 12 aylık hedef fiyatımı 4.62TL’den 4.22TL seviyesine çekiyorum. Kar marjlarındaki ilk hesaplamaya göre görülen düşüş ve piyasa çarpan ortalamasının düşmesi fiyatın aşağı revizesinde etkili oluyor. Hissenin borsa fiyatı olan 2.87TL seviyesine göre %47 yükseliş potansiyeli bulunuyor.

Değerlendirme

Açıklanan bilançoyu nötr buluyorum. Beklentilere paralel sonuçlar geldi. Yeni heyecan yaratan sonuçlar mevcut değil. Karlılık halen zayıf. Özellikle yurtiçi piyasada otomotiv ve inşaat sektörlerinde canlanma görülmeden bilançoda dikkate değer toparlanma görmemiz zaman alacak görünüyor. En azından yakın zamanda zor diyebiliriz.

TRKCM iyi yönetilen ve güçlü bir bilançoya sahip şirket. Mevcut fiyata göre uzun vade için oldukça ucuz ve cazip yatırım fırsatı sunuyor. Mevcut bilançodaki zayıflığın hisse fiyatı yansıtıldığını düşünüyorum. Daha aşağı fiyatlar görülmesi için ya daha kötü bilançoların gelmesi gerekiyor ya da piyasa riskinin daha kötü olması gerekiyor. Sonuç olarak mevcut fiyatın ideal yatırım seviyelerinde olduğunu söyleyebilirim. Ancak fiyatların yukarı gitmesi için beklentilerin satın alınması gerekiyor. Kısa zamanda bilançoda beklenti yaratacak bir gelişme görülmüyor. Bu durum hissedeki toparlanmayı geciktirebilir. Yurtiçinde otomotiv ve inşaat sektörlerinde canlanma başlaması ile birlikte hisse senedinde hızlı bir toparlanma dönemi görebiliriz. Kısa vadeli yatırımcılar için fazla söylenecek bir durum yok. Ancak uzun vadeli yatırımcılar için sabırlı olunması durumunda cazip fırsat sunuyor.

TRKCM 2018/12 Bilanço Analizim de ilginizi çekebilir

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.