Vergi Geliri Etkisi

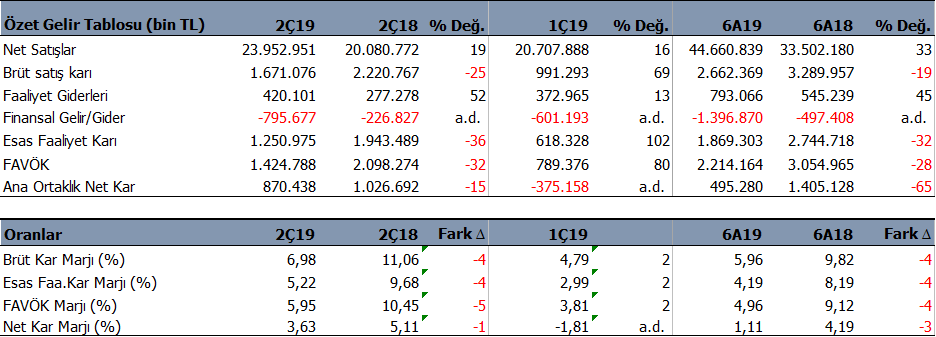

Tüpraş (TUPRS) 2Ç19’da beklentilerin üzerinde 870.4mn TL kar getirdi. Beklentiler 536mn TL seviyesindeydi. Net kar yıllık %15 küçülmeye işaret ederken, şirket 1Ç19’da 375mnTL zarar açıklamıştı. Beklentilerin üzerinde kar gelmesinde 2Ç19’da 302mnTL ertelenmiş vergi geliri yazması etkili oldu.

Satışlar %19 artışla 23.952mn TL seviyesinde gerçekleşti. Satışların artmasına karşın Esas Faaliyet karı yıllık %32 daralmayla 1.250mn TL seviyesinde oluştu. Geçen yıl aynı döneme göre kardaki düşüşte kar marjlarındaki 4-5 puanlık gerileme ve geçen yıla göre daha az finansman geliri yazması etkili oldu. Geçen yıla göre daha az kur kaynaklı esas faaliyetlerden diğer gider yazması ve 302mn TL vergi geliri net karı destekleyen faktörler oldu.

2Ç19’da kar marjlarında 1Ç19’a göre 2 puanlık yükselişler oldu. Brüt kar marjı %6.98 ve FAVÖK marjı %5.95 seviyesinde gerçekleşti.

Bu sonuçla birlikte şirket 2019 yılının ilk yarısını %65 düşüşle 495.3mn TL net kar ile kapatırken, satış gelirleri %33 artışla 44.660 mn TL seviyesinde gerçekleşti. FAVÖK rakamı ise %28 geriledi.

Rafineri marjları

Yılbaşında düşük seyreden rafineri marjlarında Haziran sonuna doğru artışlar oluştuğu belirtiliyor. Yılbaşında zayıf talep ve hafif ham petrol şarj paçalı kaynaklı artan arzın etkisiyle tarihinin en düşük seviyelerine inen benzin marjları, ABD ve Avrupa rafinerilerinde FCC ünitelerinin üretimlerini azaltmaları ve sezonsal talepteki kıpırdanmanın etkisiyle toparlanmaya başlamış; Haziran sonunda Philadelphia Energy Solutions (PES) rafinerisinde meydana gelen yangın ve sonrasında rafinerinin kapanması ile 15 dolar/varil seviyelerine kadar ulaşmıştır. Öte yandan hafif ham petrol işlenmesine bağlı orta distilat veriminin düşüklüğü ve özellikle Asya kaynaklı güçlü jet talebinin olumlu etkisiyle orta distilat marjları son dönemde güçlenmiş, ağır ham petrollerde arz sıkıntıları ve dönüşüm ünitesi yatırımlarının devreye girmesi gibi etkilerle fuel oil marjları da son yılların en yüksek seviyelerine yükselmiştir.

Akdeniz rafineri marjı 6 aylık dönemde 2.67$/varil olurken, Tüpraş rafineri marjı 3.49$/varil seviyesinde oluştu. Bunda artan stok karı ve TUPRS’ın maliyet avantajı etkili oldu. Ancak şirket 1Ç19’da 4.2$/varil rafineri marjı ile çalışmıştı. Akdeniz marjı 3.6$/varl seviyesindeydi.

Bununla birlikte şirket 2019 yılında rafineri marjının ortalama 6-7$/varil bandında oluşmasını bekliyor. Denizcilik yatı spektlerindeki değişimin yılın ikinci yarısında etkili olması bekleniyor.

İzmit Fuel Dönüşüm Tesisindeki 11 haftalık planlı bakım duruşuna rağmen kapasite kullanım oranı %95 seviyesinde gerçekleşti. Şirket yıl sonunda %100 KKO olacağını bekliyor.

Yılın ilk yarısında üretim %20 arttı 13.658 bin ton olurken, satışlar %6 artışla 14.372 bin ton oldu.

Haziran sonu itibari ile Şirket’in 10.141 milyon TL net borcu bulunuyor. Net borç / FAVÖK rasyosu 1.32x gibi ideal bir seviyede. Bunun yanında nakit akışlarında yılbaşına göre 3.650 milyon TL nakit girişi elde etmiş durumda. Cari oran 1.10x ve likidite oranı 0.79x normal seviyelerinde.

Şirket’in 2.300 milyon $ döviz pozisyon açığı bulunuyor ancak kur riskinin %58’sini koruma altına almış durumda.

Projeksiyon Hedef Fiyat

TUPRS için 2019 yılı için satış öngörümüzü %7 artışla 94.751 mn TL seviyesinde koruyoruz. FAVÖK marjı beklentimizi %8.8 seviyesinden %6.5 seviyesine aşağı yönlü ve FAVÖK karı beklentimizi ise 8.338 mn TL ‘den 6.221 mn TL seviyesine aşağı yönlü revize ediyoruz.

TUPRS için INA ve piyasa çarpanlarıyla belirlediğimiz 12 aylık dönemi kapsayan hedef fiyatımızı şimdilik 140.70 TL seviyesinde koruyoruz. Borsa kapanışı olan 136.50TL fiyata göre %3 gibi sınırlı bir yükseliş potansiyeli bulunuyor. TUPRS şimdilik değerinde görünüyor. Hissede oluşabilecek geri çekilmeler alım fırsatı yaratabilir.

TUPRS 2019/03 Raporunuda okuyabilirsiniz.

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.

teşekkürler hocam