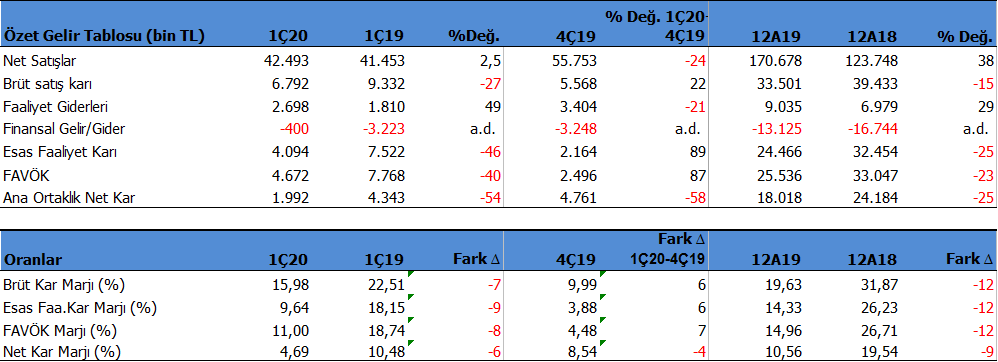

Yükselen Çelik (YKSLN) 1Ç20 döneminde 1.9 mn TL net kar açıkladı. Net kar geçen yıl aynı döneme göre %54 azaldı. Aynı dönemde satış gelirleri %2.5 artışla 42.5mn TL seviyesinde oluştu. FAVÖK ise aynı dönemde %40 düşüşle 4.7 mn TL seviyesinde gerçekleşti.

Maliyetlerdeki artış ve kur zararı etkili

Net kardaki düşüşte, en önemli faktör, birinci çeyrekte döviz kurlarında görülen artışın maliyetleri arttırması olmuş görünüyor. Diğer önemli faktörler, faaliyet giderlerindeki %49 artış ve kur farkından dolayı oluşan 2.5 mn TL kur farkı zararı olarak görülüyor. Tüm bu faktörler Şirket’in net karında geçen yıl aynı döneme göre %54 düşüşe neden olmuş.

Kar Marjları geçen yılın altında ama önceki çeyreğin üzerinde

Kar marjlarında geçen yıl aynı döneme göre 7-8 puanlık düşüşler görülüyor. FAVÖK Marjı geçen yıla göre 8 puan düşüşle %11 seviyesinde oluşmuş. Diğer yandan kar marjlarına bir önceki çeyrek açısından bakıldığında ise 6-7 puanlık artışlar görülüyor. 2019 yılının son çeyreğinde FAVÖK Marjı %4.5 seviyesinde olmuştu. Bu bakımdan önceki çeyreğe göre karlılıkta artış görülüyor.

Şirket çok detaylı bir sunum hazırlamış. Bu sunumda Salgın dönemi gibi olağanüstü bir durumda satış gelirlerinin %2.5 arttırılmasını önemli görüyor ve altını çiziyor. Bu dönemde sektördeki şirketlerin çoğunun zarar ettiğini ve kendilerinin beklentilerine paralel pozitif ayrıştığını ifade ediyor.

Katma Değeri yüksek ürünlerin payı artıyor, Pazar payı büyüyor

Şirket açıklamalarında dikkatimi çeken en önemli konu, tedarik zincirinde önceden aldığı önlemler sayesinde, rakip firmalarda sorun yaşayan müşterilere satış gerçekleştirmesi ve Pazar payını arttırması oldu. Bir diğer konu ise en yüksek katma değere sahip olan takım çeliğinin satış miktarının geçen yıl aynı döneme göre %89 artması ve toplam satış miktarı içerisindeki payının kg bazında %13’den %31’e yükselmesi. Takım çeliğinin cirodaki payı ise %28.4’den %56.2’ye yükselmiş. Bu noktaları önemli bulunuyor ve normalleşme başladığında şirkete ilave pozitif katkılar sağlaması açısından olumlu buluyorum.

Covid fırsatlarda sunuyor

Bunun sonucunda ton başına gelir %29.5 artış göstermiş. Verimlilik açısından olumlu buluyorum. YKSLN için pozitif düşünmemdeki en önemli nedenlerin başından yüksek büyüme potansiyelinin yanı sıra, katma değeri yüksek ürünlerin uzun vadede pozitif katkısının artacağı bulunuyordu. Covid salgını şirketin satışlarını baskılamış ancak verimliliği arttırması içinde ayrıca bir fırsat yaratmış görünüyor.

Mart sonu itibari ile şirketin net nakit pozisyonu 5.4 mn TL seviyesinde. Cari oran 3.7x gibi çok yüksek seviyede. YKSLN için borç sorununda bahsetmek mümkün değil. Zaten Şirket bu konuda oldukça muhafazakar davranıyor. Şirket’in bu vizyonunu olumlu buluyorum.

Şirket’in 510 bin dolar ve 25 bin Euro gibi sınırlı bir döviz pozisyon açığı mevcut. Önemli değil.

Genel Kurul toplantısını en kısa zamanda yapmayı ve bedelsiz sermaye artırımı kararını almayı planlıyor. YKSLN bu yıl temettü ödemeyecek. Ancak halka arz izahnamesinde 2020, 2021 ve 2023 yılları karlarından temettü ödemeyi taahhüt etmişti.

Şirket Bilgilendirme Bültenini Okumanızı tavsiye ederim.

Değerlendirme

Genel olarak YKSLN finansallarını olumlu buluyorum. Net karı etkileyen faktörlerin geçici olduğu görülüyor. Pazar payını arttırması, yüksek katma değerli ürünlerin payının yükselmesi, normalleşmenin başlamasının ardından yılın ikinci yarısında bilançoda ve karlılıkta hızlı bir toparlanmayı sağlayacak görünüyor. 2.çeyrek bilançosunun ise salgının zirve yaptığı dönem olması nedeni ile zayıf olması elbette muhtemel.

Şirket yılın ilk yarısındaki daralmanın yılın ikinci yarısında telafi edilebileceğini bekliyor. Elbette normalleşmenin başarı ile yapılması durumunda. YKSLN için 2020 yılında satış gelirlerinin yılın ikinci yarısında artan talep etkisi ile birlikte %10 artışla yılı tamamlamasını ve 188mn TL ciro ‘ya ulaşmasını bekliyorum. FAVÖK Marjının %14 seviyesinde olmasını ve 26 mn TL ile 2019 yılına paralel oluşmasını öngörüyorum.

Yukarıdaki beklentilerime paralel İNA değerlemesine göre YKSLN için 12 aylık hedef fiyatım 9.90TL seviyesinde oluşuyor. Borsa fiyatı olan 9.32TL fiyata göre sınırlı bir potansiyeli bulunuyor. Hisse yılbaşından bu güne %52 yükselmiş bulunuyor. Açıkçası beklediğim olumlu performansı gösterdi ve yatırımcısının bu dönemde yüzünü güldürdü. YKSLN için büyüme devam ettikçe hedef fiyat uzun vadede daha yüksek seviyelere revize edilecektir.

Kısa vadede hisse değerinde görünürken, piyasa çarpanları biraz yüksek görünüyor. Bu nedenle hissede bir miktar geri çekilme görülebilir. Ancak geri çekilmeler alım için fırsat olarak değerlendirilebilir. 8.54 ve 8.20 destekleri bulunurken bu noktalara gelmesi durumunda alım denenebilir.

ORGE 2020/03 Bilanço Analizi ve Değerleme Bu yazım ilginizi çekebilir;

Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.