Ege Endüstri (EGEEN) 8 Kasım akşamı finansallarını açıkladı. Bu açıklananın ardından hisse fiyatı 500TL seviyesinde bulunan hisse fiyatı 476 seviyesine kadar düştü ve halen bu seviyelerde güçsüz seyir devam ediyor. Aslında bir önceki bilanço döneminde de aynı şekilde hisse fiyatı sert düşmüştü.

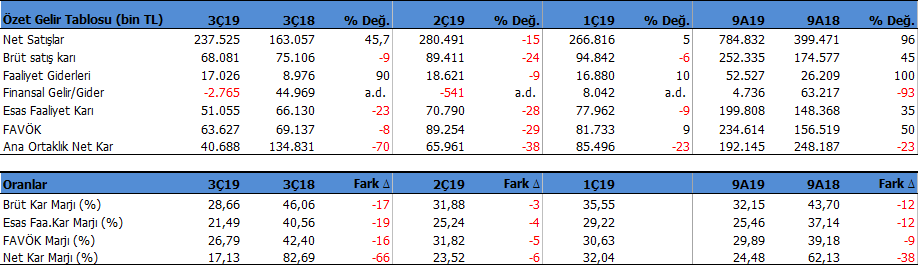

EGEEN’de hikâye aynı aslında. Satışlarda sorun yok. Ancak karlılıkta düşüşler var. Şirket 3Ç19’da 40.6mnTL net kar açıkladı. Net kar yıllık %70, çeyreklik %38 düştü.

Ege Fren’in Etkileri

Aynı dönemde satış gelirleri ise %46 yükseldi. Satış gelirleri 9 aylık dönemde de geçen yıla göre %96 yukarıda seyrediyor. Bunda Ege Fren’i tam konsolide etmesinin etkisi bulunuyor. Satışlardaki artışta büyük pay bu konsolidasyonun.

3Ç19’da brüt kar marjı %28 oldu. Geçen yıla göre 17 puan, önceki çeyreğe göre 3 puan daha düştü. FAVÖK marjı %27 oldu. FAVÖK marjı geçen yıla göre 16 puan, önceki çeyreğe göre 5 puan geriledi. Kar marjlarındaki düşüşte Ege Fren ile birleşemeden dolayı gelen maddi ve maddi olmayan duran varlıkların amortisman ve itfa giderleri etkili oldu. Şirket 9 aylık dönemde 34.8mnTL amortisman ve itfa gideri yazarken, bu rakamın 33.5mn TL’si maliyetlerde gösteriliyor. Karşılaştırma yapmak gerekirse geçen yıl maliyetlere yansıtılan rakam 7.7 mn TL seviyesindeydi. Amortisman giderlerindeki yükseliş Brüt satış karını ve esas faaliyet karını düşürdü.

Ancak brüt kar %9 düşerken, Esas Faaliyet karının daha fazla oranda %23 düşmesinde ise buna ek olarak geçen yıl yazılan yüksek kur farkı gelirlerinin etkisi var.

2020 yılında hem kur farkı gelirleri, hem amortismanlar açısından daha dengeli bir yıl olmasını bekliyoruz. Ayrıca karşılaştırma bakımından 2020 yılı sonuçlarının daha anlamlı olacağını söylemek mümkün. 9 aylık dönemde satışlardaki %96 artış elbette sürdürülebilir değil. Ege Fren’in finansallara dahil edilmesinin etkisi var. Bu nedenle bu yılki finansallara bu gözle bakmakta fayda var.

Bu konuda daha ayrıntılı bilgiyi 6 aylık analizimde belirtmiştim. Tıklayabilirsiniz.

Sonuç olarak şirket 2019 yılının 9 aylık bölümünü %23 düşüşle 192 milyon TL seviyesinde tamamladı. Satış gelirleri %96 artışla 785 milyon TL seviyesine ulaşırken, FAVÖK %50 artışla 235 milyon TL oldu.

Nakitleri Artıyor ve yüksek İhracat Yapıyor

Eylül sonu itibari ile net nakit değerleri bir önceki çeyreğe göre 118mn TL’den 174mn TL ‘ye yükseldi. Şirket’in nakit akışları güçlü kalmaya devam ediyor ve nakitleri artıyor.

Cari oran 3.5x gibi oldukça yüksek bir seviyede. Borç sorunu yok.

Şirket’in döviz fazlası bulunuyor. Eylül sonu itibari ile 272 milyon TL değerde döviz fazlası mevcut. Bu tutar Dolar ve Euro eşit ağırlıklı görünüyor. EGEEN yılın 9 ayında %86 ihracat gerçekleştirmiş görünüyor. İhracat da dolar ve Euro eşit ağırlıklı görünüyor.

Yüksek bedelsiz Potansiyeli

Yine son bilançoya göre Şirketin bedelsiz potansiyelini %829 olarak hesaplıyorum. Sadece sermaye düzeltme farklarını hesaplamaya dahil ediyorum. Geçmiş yıllar karları bu hesabın içinde değildir.

Projeksiyon ve Hedef fiyat

EGEEN için 2019 projeksiyonlarımda revizeler yaptım. 2019 satış beklentimi 912 mn TL seviyesinden 1.027 milyon TL seviyesine revize ediyorum. FAVÖK beklentimi ise 317 milyon TL’den 298 milyon TL seviyesine aşağı yönlü revize ediyorum. FAVÖK Marjı beklentimi ise %30’dan %29’a revize ediyorum.

EGEEN için İNA yaklaşımına göre belirlediğim hedef fiyatımı 662TL olarak koruyorum. Satış gelirlerindeki ve FAVÖK marjındaki hafif aşağı yönlü revizyonların etkisini, nakitlerdeki artış karşılıyor. Bu nedenle hedef fiyat değişmedi. Hisse’nin 478.40TL borsa fiyatına göre %38 yükselme potansiyeli bulunuyor.

Peki %38 potansiyel var diye gidip hemen almalı mıyız? Bu sizin nasıl bir yatırımcı tipinde olduğunuza bağlı. Kısa vadeli al sat peşinde koşuyorsanız o konu ayrı. Ancak uzun vadeli düşünüyorsanız o zaman uygun görünüyor. Ancak harekete geçmeden önce hisse’den bir takım teknik sinyallerin gelmesini beklemek daha doğru olabilir. Örnek olarak 498 seviyesindeki direncini geçmesini beklemek sağlıklı olabilir. Bunun yanında 450 seviyelerine doğru geri çekilme olursa fırsat olarak görülebilir. Buna karşın 450 seviyesinin altına düşerse daha fazla aşağı düşme riski ortaya çıkacağından tutmaya devam etmekte zarar verebilir. Ya da bütün bunları bir kenara bırakıp, EGEEN’in bir değeri var düşse bile uzun vadede değerine ulaşacaktır diyerek pozisyonları tutmaya devam da edebilirsiniz. Burada karar yatırımcının. Çünkü herkesin farklı risk ve getiri tercihleri bulunuyor. Şirket’in finansallarında kar marjlarının artmaya başlamasıyla birlikte olumlu fiyatlamalar görülebilir. Karlılıkta toparlanmalar başlamadığı sürece zayıf seyirler sürebilir.

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.