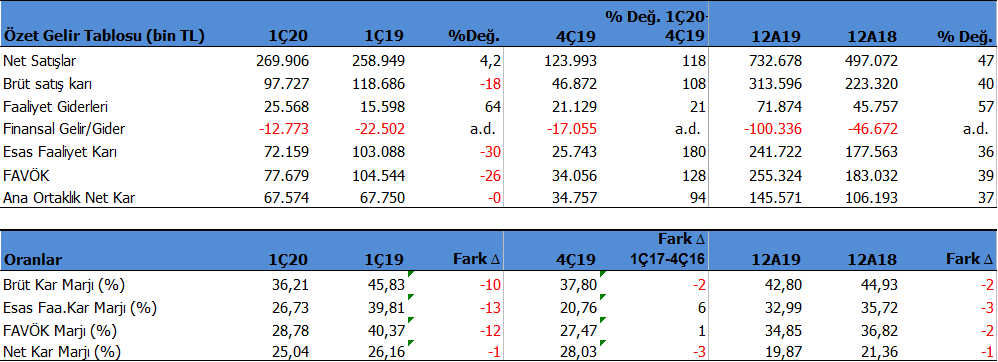

Hektaş (HEKTS) 1Ç20’de geçen yıl aynı döneme paralel 67.5 milyon TL net kar açıkladı. Net kar geçen yıl ile aynı görünse de, Vergi öncesi karda %19 ve Esas Faaliyet karında %30 düşüş görülüyor. Aynı şekilde FAVÖK rakamı %26 geriledi. Satış gelirleri ise geçen yıla göre nerdeyse yatay oranda %4.2 artış gösterdi.

Kar Marjları Geriledi

Peki satış gelirlerinde sorun yoksa, kardaki düşüş nereden kaynaklandı diye baktığımızda, Kar marjlarındaki 10-13 puanlık gerilemeler dikkat çekiyor. Faaliyet raporunda Bu durum ile ilgili olarak rakiplerin vade ve iskonto uygulamalarında agresif davranışlarının ve HEKTS’ın bu agresif davranışlara aldığı önlemlerin etkisi olduğu belirtiliyor. Ayrıca faaliyet giderlerindeki artış karda negatif etki gösterirken, daha az finansman gideri yazması ve daha düşük vergi karşılığı ayırması karda pozitif etki göstermiş. Böylece net kar geçen yıl ile aynı seviyede oluşmuş.

1Ç Nakit akışları zayıf

Nakit akışlarına bakıldığında güçlü bir görünüm yok. Dönem karından elde edilen nakit, alacaklardaki artıştan dolayı işletme sermayesi kaynaklı çıkış, vergi ödemeleri, yatırım çıkışları ve borç ödemeleri ile yerini nakit çıkışına bırakmış. Sonuç olarak nakit değerlerinde 135 milyon TL azalma oluşmuş. Döneme 177 milyon TL nakit değer ile başlayan HEKTS, dönemi 41.7 milyon TL nakit değer ile kapatmış.

Borç Durumu İdeal

Net borç ise geçen yılsonu 417 milyon TL’den 534.1 milyon TL seviyesine yükselmiş. Bunda borçlardaki artış değil, yukarıda bahsettiğim nakit değerlerdeki azalmanın etkisi var. Ancak net borç / FAVÖK rasyosu 2x seviyesinde ve ideal. Ayrıca cari oran 2.3x ve likidite oranı 1.7x ile yüksek seviyelerde. Şirket’in bir borç veya borç çevirme sorunu mevcut değil.

Ton Bazında Satışlar Artıyor

Ton bazında satışlar %32 artışla 24284 ton seviyesine ulaşmış. Organomineral gübre satışları ise 57 artışla 19.200 ton seviyesinde olmuş. Faaliyet raporunda organomineral gübre kapasitesinin 42 bin ton seviyesinden 124 bin ton seviyesine ulaştığı görülüyor. Yakın zamanda HEKTS Genel Müdürü TV’de yaptığı açıklamalarda bu kapasitenin son durumda 200 bin ton seviyesine ulaştığını belirtmişti.

Şirket Faaliyet Raporunu buradan inceleyebilirsiniz.

Değerlendirme: 1.çeyrek HEKTS için gösterge değil

Hektaş (HEKTS) için 1Ç dönemlerin önemli bir gösterge olmadığını düşünüyorum. Çünkü şirket ciddi oranda mevsimsel etkilere sahip bulunuyor. HEKTS için 2. Ve 3.çeyrek dönemler yıllık satışlarının en yüksek gerçekleştiği dönemlerdir. Bu nedenle asıl etkiler bu çeyreklerde kendini gösterecek. Şirket Koronavirüs etkilerinin olduğunu belirtiyor. Bayilerdeki çalışma saatlerinin düşmesi, ziyaretçi kabul etmemesi ve üreticilerin zorunlu olmadıkça evden çıkmamalarının sektörde bir daralmaya neden olduğu belirtiliyor. Ancak buna rağmen Şirket satışlarını korumuş hatta ton bazında arttırmayı başarmış. Bunun faturasını ise rekabet nedeni ile kar marjları ile ödemiş görünüyor.

2020 yılı için açıklanan 22 milyar TL tarım destek ödemelerinin 10.5 milyar TL’lik kısmının ilk üç ayda yapılmış olması, Hazine arazilerinin tarıma açılacak olması ve Covid nedeni ile tarım sektörünün stratejik sektör olarak öne çıkması Hektaş için uzun vadeli pozitif görüşümü sürdürmemin ana sebebi. Özellikle organomineral gübre kapasitesinin agresif bir şekilde artırılmaya devam edilmesini ise tarım sektörüne yönelik önemli bir hazırlık olarak algılıyorum.

Uzun Vadeli Büyüme

Hektaş’ın son 11 yıllık ortalama yıllık satış büyümesi %24 seviyesinde oluştu. Ancak son üç yıldaki ortalama satış büyümesi %70 seviyelerinde. Bu şirkette son üç yılda önemli bir değişim olduğunu gösteriyor. Tohum ıslah projesi, biyogen projeleri ve çalışmaları, pet ürünlerde satış zincirinin çoğalma çalışmaları ve tarımsal ilaç ürünün genişlemesi son olarak organomineral gübre kapasitesinin ciddi boyutlara ulaşması uzun vadede HEKTS’ın büyümesini sürdürülebilir yapacak önemli gelişmeler. %7 ihracatı olan Şirket’in uzun vadede dünyaya açılma planları bulunuyor.

Projeksiyon ve Hedef Fiyat

HEKTS için nakit akışlarının ilerleyen çeyreklerde düzeleceğini bekliyorum. 2020 yılında satış büyümesinin %30’u yakalayabileceğini ve yılı 952 milyon TL satış geliri ile kapatabileceğini düşünüyorum. FAVÖK rakamının ise karlılıktaki düşüş nedeni ile %16 artarak 296 milyon TL düzeyinde gerçekleşmesini öngörmekteyim.

Bu beklentilere göre İNA analizime göre HEKTS için 12 aylık hedef fiyatımı 13TL’den 18TL’ye revize ediyorum. Bu revizyonda geçen yıla göre faizlerdeki gerilemenin ve cirodaki artış beklentisinin etkisi bulunuyor.Son borsa kapanışı olan 13.65TL’ye göre %31 yükseliş potansiyeli bulunuyor. Daha uzun vadede ise Şirket’in daha yüksek değerlere ulaşabileceğini düşünüyorum.

Peki hemen almalı mıyız? Bu sizin nasıl bir yatırımcı olduğunuza ve risk/getiri tercihlerinize bağlı. HEKTS son bir ayda %40, yılbaşından bu yana %70 yükseldi. Kısa vadede ise aşırı alım bölgesinde bulunuyor. Piyasa çarpanları ise son bilançoya göre ucuz görünmüyor. Başka deyişle kısa vadede hissede bir geri çekilme olabilir. Pozisyon almak için hissede 11-12TL aralığındaki ortalama desteklerine doğru geri çekilme olmasını beklemek daha sağlıklı olabilir. Bu seviyeler alım fırsatı olarak değerlendirilebilir. Üstelik böyle bir geri çekilmede iskonto oranı daha da artacaktır. Daha uzun vadeli (2-3 yıl) bir yatırımcı iseniz ve daha yüksek seviyeleri hedefliyorsanız mevcut seviyelerden de alım yapılabilir. Çünkü genelde bu tarz yatırımcılar hissedeki kısa vadeli düşüşlerin uzun vadeli beklentilerini etkilemesine izin vermemektedir.

HETKS 2019/12 Analizimi de okumak isterseniz tıklayınız.

Uyarı

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.

3 bilanço dönemidir hedeflerinizi aşıyor ancak fazlaca da şişmiş görünüyor. Bir düzeltme bekliyor musunuz yoksa son hız devam mı?

Hedefim 18tl seviyesinde. yaklaştı. ancak aşmadı henüz. gelişmelere göre bakacağız. düzeltme de gelebilir ve sanırım bir kaç gündür düzeltmeyi yapıyor zaten.