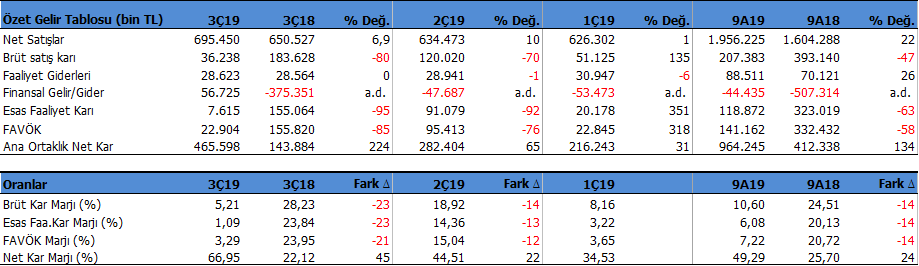

SASA 3Ç19 döneminde 465.6 milyon TL net kar açıkladı. Net kar geçen yıl aynı döneme göre %224 artmış görünse de, rakamın büyük bölümü ayın dönemde yazılan 406 milyon TL düzeyindeki teşvik belgesi dahilindeki vergi gelirlerinden oluştu.

Esas Faaliyet karı ise 3Ç19 döneminde yıllık bazda %95 geriledi ve 7.6 milyon TL seviyesinde gerçekleşti. Aynı dönemde FAVÖK %85 düşüşle 22.9milyon TL seviyesinde oluştu. Satış gelirleri ise %7 artışla 695.4 milyon TL oldu.

Esas Faaliyet karı ve FAVÖK rakamındaki bu sert düşüşte kar marjlarındaki gerilemenin büyük etkisi olmuş. FAVÖK marjı 3Ç18 dönemine göre 21 puan, önceki çeyreğe göre ise 12 puan düşerek %3.2 seviyesine geriledi (3Ç18: %24, 2Ç19: %15). Brüt kar marjında da aynı oranda sert düşüşler var ve 3Ç19’da %5.2 oldu (3Ç18: %28, 2Ç19: %19).

Satış gelirlerinde ise 3Ç19 döneminde yeni yatırımın devreye girmesi ile beklediğimiz ciro artışını göremedik. Bunda hem ürün fiyatlarının gerilemesi, döviz kurlarının düşmesi ve yeni yatırımın üretim tarafında sorun olmasa bile satış tarafında beklenenden yavaş bir sürecin oluşması etkili oldu. Bu konudaki detaylı açıklamaları aşağıda sunuyorum.

Kar marjlarındaki Düşüşün Nedeni

Kar marjlarındaki düşüşte etkili olan faktörlerden birisi, 2Ç19 döneminde 1.40$ olan ürün fiyatlarının 1.10$ seviyelerine gerilemiş olması. Global piyasalardaki gelişmelere bağlı olarak ucuz Çin mallarının yaratmış olduğu baskı bunda önemli bir faktör olmuş. Diğer yandan global talebin durgun olması da diğer bir faktör.

Marjların kötüleşmesindeki önemli diğer faktör ise, 1Ç ve 2Ç döneminde girdi maddesi olan yüksek metanol fiyatları nedeni ile yüksek maliyetli stokların 3Ç ‘de fiyat baskı altında satılması oldu. Bu kar marjlarını etkileyen diğer önemli bir neden olmuş.

Yüksek stok etkisinin 4Ç ve sonraki çeyreklerde etkisini yitireceğini ve kar marjlarında toparlanma görülebileceğini düşünüyorum.

Devreye Alınan Elyaf Yatırımı

Şirket önceki duyurusuna paralel olarak Haziran ayında 350 bin ton /yıl kapasiteli elyaf tesisini devreye aldı. Bu kapasite ile mevcut elyaf kapasitesi 2 kat arttı ve bir SASA büyüklüğü daha devreye alınmış oldu.

Şirket yetkilileri ile yaptığımız görüşmede yatırımın satış rakamlarında neden görülmediğini konuştuk. Yapılan açıklamada, üretimde bir sorun olmadığı ancak satış tarafında uzayan süreçlerin ve sektörel gelişmelerin etkili olduğu ifade edildi.

SASA’nın üretim rakamlarına baktığımızda 6 aylık dönemde 66 bin ton elyaf üretimi gerçekleşirken, 9 aylık dönemde üretim 138 bin ton olmuş. Başka deyişle 6 ayda yapılan üretim kadar bir üretim sadece 3.çeyrek dönemde gerçekleşmiş. Bu yeni yatırım etkisi olarak gösteriliyor.

Diğer yandan yeni tesisin devreye girmesi ile ürünlerin hemen yüksek kalitede olmadığı, yapılan testlerin ve aşamaların ardından istenen kalite seviyesinde ürün süreçlerine ulaşıldığı belirtiliyor. Ayrıca yeni tesisin kapasite kullanım oranının daha yeni %70 seviyelerine ulaştığı da belirtilen diğer bir konu. Ancak istenen seviyeye ve kaliteye ulaşıldığı bundan sonraki süreçte çok daha fazla etkilerin olması bekleniyor.

Satış tarafında ise özellikle yurtiçi için global piyasalardaki fiyat baskısı nedeni ile SASA’nın ürün fiyatlarında daha fazla indirim yapmaktan kaçındığı belirtilirken, fiyatlarda indirim yapmaları halinde stoklarını rahatlıkla tüketebilecekleri belirtiliyor.

Yurtdışı satış tarafında ise yeni tesisin üretiminin %50’sini ihraç etmeyi planlıyorlar. Ancak yurtdışı müşterilerin ürün testlerini yapmalarının bir süreç alması satışları etkilemiş.

SASA 6 aylık dönemde 75 bin ton Elyaf satışı gerçekleştirirken, 9 aylıkta bu rakam 130 bin ton seviyesinde oluştu. Görüldüğü gibi son çeyrekte 6 aylıktaki satılan elyaf miktarı kadar ton bazında satış yapılmış. Yeni yatırımın tam olmasa bile etkileri burada görülebilir.

Diğer Yatırımlar

Bir diğer yatırım ise 2019 yılı sonunda faaliyete geçmesi beklenen Poy ve Tekstürize İplik üretim tesisi olacak. Bu yatırımın etkisi 2020 yılındaki ciroya 450 milyon $ katkı sunması bekleniyor.

Yine 2020 yılında faaliyete geçmesi beklenen Pet Tesisi yatırımının ise ciroya 330 milyon $ katkı sunması bekleniyor.

Şirket öngörülerini 9 Eylül tarihli analizimde paylaşmıştım. Göz atabilirsiniz. Aşağıda linki bulunuyor.

Değerlendirme

Sonuç olarak bütün şansızlıklar ve olumsuz gelişmeler son çeyreğe sığmış gibi. SASA için her zaman sabırlı yatırımcıların işi olduğunu söylüyorum. Nitekim devam ediyor. Genel olarak bakıldığında şirket’in yatırımlarında bir problem yok, tamamlanıyor ve devreye alınıyor. Ürünleri satmak konusunda da bir sıkıntıları olduğunu düşünmüyorum. Çünkü SASA’nın ürettiği mallar Türkiye’nin ithal ettiği mallardan oluşuyor. Alıcısı her zaman var. Kar marjlarındaki gelişmeler, stok etkileri gibi gelişmeler kalıcı gelişmeler değil. Gelecek çeyreklerde düzelmeler görebiliriz. 2019 yılının son çeyreğinde 3Ç bilançosuna göre daha iyi bir bilanço bekliyorum.

9 Eylül tarihindeki analizimde SASA’da asıl parlamanın 2020 yılında görülebileceğini sürekli belirtiyorum. Piyasanın bilançoda somut yansımalar görmeye başlaması ile fiyatlamanın daha güçlü olacağı düşüncemi yineliyorum. 2020 yılında beklenen 251 milyon $ FAVÖK beklentisini ve satış beklentisini mevcut çarpanlarla işleme soktuğumuzda uzun vadeli dönem için 15-16TL değere ulaşabiliyoruz. Bu hedef değer için tek şart beklentilerin gerçekleşmesi veya gerçekleşeceğine yönelik piyasada algı oluşması. Önceki yorumlarımda belirttiğim gibi SASA sabırlı yatırımcının hissesi. Bilançoda ciro rakamlarında artış trendinin başlaması ve bununda FAVÖK rakamına yansıması ile birlikte fiyatlamanın da hedef fiyata doğru gitmesi beklenebilir. Önemli olan yatırımların aksaksız bir şekilde devam ediyor olması ve şu ana kadar bir aksama yaşanmış değil. Yaşanan sorunlar sektörel ve konjonktürel yaşanan geçici süreçler gibi görünüyor.

Teknik olarak ise SASA hissesi uzun zamandır 5.50-7 TL arasında sürekli dalgalanıyor. Mevcut beklentilerin 2017 ve 2018 yıllarında hızlı bir şekilde fiyatlanması hissenin uzun süredir yatay seyirde olmasına ve bekle gör süreci izlemesine neden oldu. Sert hareketlerin ardından bunu normal karşılıyorum.

SASA 6 aylık analizim için tıklayabilirsiniz.

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.

Tuncay bey ne yalan söyleyeyim Harika yazmışsınız umarım sasa ülkemize ve milletimize büyük faydası dokunur iyi işler yapar. Kaleminize emeğinize sağlık çok güzel özet geçilmiş.