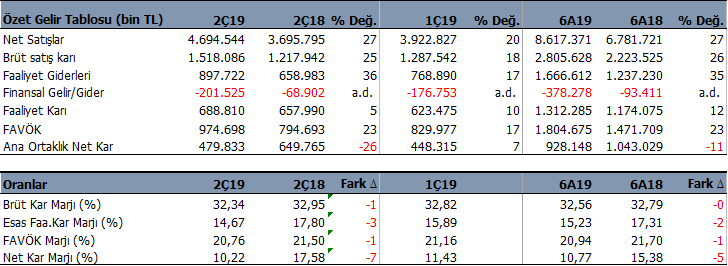

Şişe Cam (SISE) 2Ç19 döneminde beklentilerin üzerinde 479 mn TL net kar açıkladı. Piyasalarda beklenti 454 mn TL düzeyindeydi. Geçen yılın aynı dönemine göre karı %26 azaldı. Satış gelirleri de 4.623 mn TL piyasa beklentisinin üzerinde 4.694 mn TL olurken, FAVÖK rakamı ise 974 mn TL oldu. Bununla birlikte Şirket 2019 yılının ilk yarısını yıllık %11 düşüşle 928 mn TL net kar ile kapatmış oldu.

Şirket 2Ç18 dönemine göre 2Ç19 döneminde satış gelirlerini %27 arttırdı. 2019 yılının ilk yarısını ise 8.617 mn TL satış geliri ile tamamlamış oldu. Şirketin gelirlerine, %37 düz cam, %23 cam ambalaj, %21 kimyasallar ve %17 cam eşya ve %2 diğer operasyonlardan olumlu katkı sağladığı görülmekte.

Marjlar çok güçlü değil

SISE’nin brüt satış karı 2Ç19 döneminde 1.518 mn TL olurken, brüt satış kar marjı ise %32.34 oldu. Aynı şekilde, FAVÖK marjı %20.76 olarak açıklandı. Her iki marjın geçen yılın aynı dönemine göre %1 azaldığı görülmekte. Brüt kar marjındaki düşüşün düz cam ve cam eşya segmentindeki karların bu çeyrekte çok güçlü olmamasından kaynaklı.

Her çeyrekte olduğu gibi Şirketin gelirlerine en yüksek katkı “düzcam” dan gelmeye devam ediyor. Düz cam gelirleri 2Ç19 döneminde 1.7 milyar TL ile yıllık bazda %31 artış kaydetti. Ana nedenleri, ürün karması ve TL’deki değer kaybı olarak görülüyor.

Şişe Cam, Avrupa’daki operasyonlarını %23’ten %24’e yükseltirken, Rusya operasyonları da %14’ten %15’e artış kaydetti.

Şirketin, 68 mn TL net diğer gelirleri 2Ç19 döneminde ana operasyonlarından geldi.

SISE, 2Ç19 döneminde 130 mn TL vergi geliri kaydetti. 2Ç18 döneminde ise 12 mn TL vergi gideri yazmıştı. Cam elyaf ve cam ambalaj yatırımlarına ilişkin olarak ertelenmiş vergi geliri nedeniyle 2Ç19 döneminde vergi gelirinin yüksek olduğu dikkat çekiyor.

Şirket 2Ç19’da 202 mn TL net finansal gideri yazarken, 2Ç18’de bu rakam 69 mn TL olarak gerçekleşmişti.

SISE’nin 2.708 milyar TL döviz pozisyonu bulunuyor. 832 mn $ döviz fazlası bulunurken, 305 mn Euro döviz açığı görülüyor. Geçen yılın aynı döneminde ise 289 mn $ ve 112 mn Euro döviz fazlası bulunuyordu. Şirket çok yüksek miktarda hedge uyguluyor.

Şişe Cam 2Ç19 döneminde 233 mn $ ve 184 mn Euro ihracat yaparken, 77 mn $ ve 115 mn Euro ithalat gerçekleştirmiş görünüyor. 1Ç19 dönemine göre kıyaslandığında, ihracatını arttırdığı ve ithalatını azalttığını söylemek mümkün.

Şirketin 2Ç19 döneminde 4.4 milyar TL net borç pozisyonu bulunuyor. Net borç/ FAVÖK rasyosu ise 0,9x seviyesinde ve bu rakam 2018 döneminde 0,5x seviyesindeydi. SISE’nin Cari oran 1,45x ve likidite oranı ise 1,11x seviyesinde.

Üretim yatay seyretti

SISE, yılın ilk yarısında yurtiçi ve yurtdışındaki kuruluşlarında 2.399 Bin ton cam üretirken, soda üretimi ise 1.182 Bin tona ulaştı. 2018 yılının ilk yarısında ise 2.396 Bin ton cam üretirken, 1.182 Bin tonda soda üretimi gerçekleştirmişti.

Şirketin, 2019 yılının ilk yarısında toplam 1.240 Milyon Türk Lirası tutarında yatırım harcaması bulunuyor. Geçen yılın aynı dönemine göre %5 artış kaydetmiş durumda. Geçen yıl bu rakam 1.180 mn TL seviyesindeydi.

Şirketin 2019 ocak-mayıs döneminde cam ihracatı 501 bin ton olurken, aynı dönemde cam ithalatı ise 224 bin ton olarak gerçekleşti. Şirket geçen yılın aynı dönemine göre cam ihracatını %55 arttırırken, cam ithalatını ise aynı dönem için %34 azalttığı dikkat çekiyor.

PROJEKSİYONLAR HEDEF FİYAT

Şişe Cam için belirlediğimiz 2019 yılı 17.883mn TL satış geliri ve %22 FAVÖK marjı beklentimizi korumaya devam ediyoruz. FAVÖK karı beklentimizi aynı şekilde 3.934 mn TL olarak koruyoruz. Trakya Cam ve Soda gibi iştiraklerinin 2019 yılındaki performansları SISE için belirleyici olmaya devam edecektir.

SISE için İNA ve piyasa çarpanları ile belirlediğimiz 12 aylık dönemi kapsayan hedef fiyatımızda değişiklik yapmıyor ve 6.40 TL olarak koruyoruz. Mevcut 4.21TL fiyata göre %64 kazandırma potansiyeli bulunuyor.

Değerlendirme

Bilançoyu nötr olarak yorumluyoruz. Hisseye SODA ve TRKCM iştiraklerinin katkısı biraz daha fazla. Şirketin kar marjları şimdilik çok güçlü değil. Borçluluk açısından rasyoları ideal bu açıdan büyük bir sorun olduğunu düşünmüyoruz. 1Ç19 dönemine göre bilançosunda çok ciddi farklılıklar bulunmuyor. Ayrıca, hissenin ucuz olduğunu görüyoruz ancak fiyatın yükselmesi için beklentiye ihtiyacı olduğunu düşünüyoruz.

Mevcut ABD-Çin gümrük vergisi savaşları dünyada en çok emtiaları vuruyor. Buna paralel demir çelik, cam gibi sektörler olumsuz etkileniyor. 2019 yılı şimdilik Şişe Cam ‘ın yılı olmayacak şekilde ilerliyor.

Şimdilik heyecanlandıracak bir beklenti bulunmuyor. Hissede yaşanacak daha fazla düşüşler uzun vadeli yatırım için fırsat yaratacaktır. Ancak yine de hisse nin en azından 50 günlük ortalamasının üzerine (şu an için 4.85) yerleşmesini görüp ondan sonra hareket etmek, ortalamasının altında kaldığı sürece yeni alım yapmamak ve süreci izlemek daha sağlıklı olacaktır.

SISE için 2018/12 Analizimi okuyabilirsiniz.

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.

teşekkürler tuncay bey.

teknik bir sorum olacak müsadenizle.

soda nın %67 si şişecam ın

şişe cam ın %65 i ısctr nin.

sorum şu:

firmalar iştiraklerden gelen parayı bilançolarının yada gelir tablolarının hangi kaleminde izlerler.

teşekkürler.

teşekkürler tuncay bey.

soda nın %67 si şişecam ın

şişe cam ın %65 i ısctr nin.

sorum şu:

firmalar iştiraklerden gelen parayı bilançolarının yada gelir tablolarının hangi kaleminde izlerler.

teşekkürler.