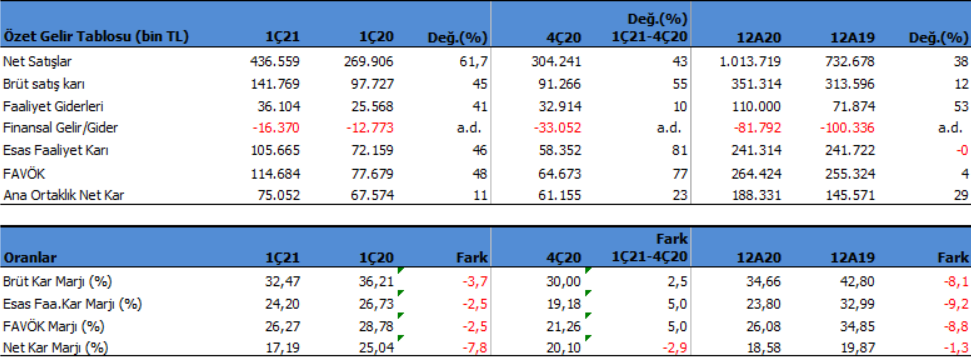

Hektaş (HEKTS) 1Ç21 sonuçlarını açıkladı. Yıla satış performansı ve üretim açısından iyi başlamış görünüyor. Şirket 1Ç21 döneminde 75 milyon TL net kar açıkladı. Net kar rakamı %11 artış gösterdi. Aynı dönemde FAVÖK %48 büyüdü ve 114.6 milyon TL oldu. Net karın FAVÖK’e kıyasla daha az atmasında yüksek kur farkı giderleri ve 2-3 puan arası düşen kar marjları olduğu söylenebilir.

Satışlar Güçlü, Rekabet Yüksek

Aynı dönemde satışlar %62 artarken, 436.5 milyon TL seviyesinde oluştu. Brüt kar marjı %32.4 olurken, geçen yıl aynı döneme kıyasla 3.7 puanlık düşüş var. Şirket bu düşüşü sektördeki rakiplerin Pandemi etkileri nedeni ile stoklarını eritmek için agresif fiyat indirimleri olarak açıklıyor. HEKTS bu agresif fiyatlamaya fiyat karlılık dengesini gözeterek cevap verdiğini ifade ediyor. Bu durum geçen yıldan bu yana devam ediyor. Hatırlanacağı üzere Şirket FAVÖK Marjı 2019 yılında %35 seviyelerindeydi, pandeminin çıktığı 2020 yılını ise %26 marj ile tamamlamıştı. 1Ç21’de FAVÖ Marjı %26.2 seviyesinde. Pandemi etkileri geçmeye başlaması ile birlikte eski yüksek marjlarına geri dönebilir.

Hacim Bazında Satışlar %86 Arttı

Ton bazında satışlara baktığımızda geçen yıl aynı döneme göre %86 artışla 24.3 bin ton’dan 45.2 bin tona yükseldiğini görüyoruz. Oldukça güzel. Büyüme sürüyor diyebiliriz. Damlama gübreler ve Organomineral gübredeki artışlar başı çekiyor. Kimyevi gübre ve tohum satışları ise bu sene ilk defa girmiş. Geçen sene tarla ve sebze tohumları başlamıştı. Tohum konusundaki gelişmeleri izlemeyi sürdüreceğiz. Diğer yandan HEKTS yeni ürettiği Hek-Off ve HekPak dezenfektan markaları ve Veteriner Tıbbi ürün ile petcare ürünü olan Arma ürünlerinin satışına Nisan ayında başlayacak. Ürün gamı sürekli genişliyor.

Satışlar Dolar Bazında Artıyor

Bu satış konusuna biraz daha değinmek istiyorum çünkü HEKTS için ana hikâye büyüme. Bunu hep söylüyorum. Dolar bazında yıllıklandırılmış satışa baktığımızda büyümenin devam ettiğini görebilirsiniz. Aşağıdaki grafik Hektaş’ın yıllıklandırılmış satışlarını veriyor. Görüldüğü gibi özellikle 2017 yılından itibaren düzenli bir artış var. 2017 yılında 69mn$ olan satış gücü, 2020 yılı sonunda 159 mn$ seviyesine yükseldi. 2021 ilk çeyreğinde ise yıllık 159mn$ seviyesine ulaştı. 3 yılda dolar bazında satışları neredeyse 2.5 kat arttı. Üstelik dolar kurunun agresif arttığı yıllar olmasına rağmen.

Bununla birlikte ihracat tarafında beklediğim gelişme henüz oluşmuyor. HEKTS 2020 yılında %5 ihracat yaparken bu oran 1Ç21’de %2 seviyesine gerilemiş. Rakamsal olarak bakarsak, geçen yılın ilk üç ayında 6.4 mn$ olan ihracat, bu yıl aynı dönemde 1.8mn$ seviyesinde gerçeklemiş. Biliyorsunuz özellikle Sunset Kimya’nın satın alınması ile Hektaş için ihracat tarafında gelişmeler olmasını beklediğimi sürekli belirtiyorum. Henüz bu gelişmeyi göremiyoruz. Ama beklentim uzun vadede sürüyor.

Özetle ürün çeşitliliği sürekli genişliyor, bu durum satışlara yansıyor ve büyüme sürüyor, liderlik korunuyor. Bunların faturası ile sektördeki agresif fiyat indirim savaşı nedeni ile kar marjlarından feragat etmek oluyor.

Biraz nakit akışından ve borçluluktan bahsedelim. Şirket’in nakit değerleri 178 milyon TL artmış. Ama bu yanıltmasın. Çünkü bu artışın nedeni faaliyetlerden nakit akışı değil, borçlanmadan gelen paranın etkisi ile olmuş. HEKTS’ın 1Ç21’de faaliyetlerinden 134 milyon TL nakit çıkışı oluşmuş. Ticari alacaklarda ve stoklardaki artış bunun sebebi. Şirket nakit ihtiyacını 334 milyon TL borçlanarak sağlamış ve kasaya koymuş. Nakit değerlerdeki artışın nedeni bu. Zayıf bir nakit akışı olmuş. Bu sonuçların zayıf tarafı. Elbette çeyreklik sonuçlara bakarak fikir edinemeyiz. Yılın sonundaki nakit akışı belirleyici olacak.

Cari oran 1.26x, likidite oranı 0.87x ile sınır seviyelerde. Kısa vadeli borç çevirmede sorun görünmüyor. Genel borçluluğa bakarsak net borç / favök oranı 3.9 seviyesinde. Ben genelde 4 seviyesinin üzerinde rahatsız olurum, 6 seviyesinin üzerini ise tehlike olarak görürüm. Şimdilik sınırda.

Yukarıdaki grafik HEKTS için net borç / favök grafiği. Gördüğünüz gibi büyüme projesinin başladığı 2017 yılından itibaren borçluluk genel durumu yükselmiş. Son 1 yıldır net borç / favök oranı 3.6-3.9 düzeyinde seyrediyor. Her şeyin bir sonucu var. Büyüme kolay olmuyor. Satışların artıyor ama bu artış yatırımlarla oluyor. Yatırımlar ise para ile oluyor. Borçlanmadan büyüme olmuyor kısacası. Burada önemli olan borçluluğun seviyesinde ipin ucunu kaçırmamak. İlerleyen dönemlerde FAVÖK’teki büyüme geldikçe bu oranda gerileyecektir. Zaten şimdi bile tehlikeli seviyede değil.

Sermaye Artırımı Onaylandı

Bu arada konusu gelmişken yazayım. HEKTS %102.13 Bedelsiz, %175.76 bedelli sermaye artırımı için SPK’ya başvurmuştu. 22 Nisan 2021 tarihli SPK Bülteninde onay alındığı görülüyor. Çok yakın bir zamanda Şirket yönetimi sermaye artırım tarihini açıklayabilir. Ben gelecek bir iki hafta içerisinde sermaye artışının olmasını bekliyorum. Bu sermaye artırımı ile birlikte Hektaş’a 400 milyon TL nakit girişi olacak. Toplam net borcun yaklaşık %30’u kadar bir tutar bence önemli.

Bu artışla HEKTS ödenmiş sermayesi 227.6 milyon TL’den 860 milyon TL seviyesine yükselecek.

Faaliyet raporunu mutlaka okuyunuz. Özellikle Araştırma ve Geliştirme Çalışmaları başlığı altında yazılanları okumanızı tavsiye ederim. Finansal okuryazarlık için önemli olacaktır. https://www.kap.org.tr/tr/Bildirim/930677

2021 Beklentilerim ve Hedef Fiyat

HEKTS için 2021 yılı sonunda satışların %50 artışla 1.521 milyon TL seviyesine ulaşmasını, 430 milyon TL FAVÖK karının olmasını ve %28.7 FAVÖK Marjı öngörüm bulunuyordu. Bunu bozacak bir durum henüz görünmüyor. Beklentilerimi koruyorum. Yıl içerisindeki gelişmelere göre revizyon yapıp yapmayacağım belli olacak.

Buna göre 12 aylık dönem için İNA analizim sonucunda ulaştığım 30.80TL hedef fiyatımı koruyorum. Hektaş son borsa kapanışı olan 27.70TL’ye göre %8.3 gibi sınırlı bir yükseliş potansiyeline sahip.

Genel Düşünce

Hektaş 12 aylık vadede fiyatında görünse de, uzun vadede büyümesini sürdüren ve iddialı hedefleri olan bir şirket. Üstelik bu hedefleri hayata geçiriyor. 26 Mart 2021 tarihinde Hektaş Genel Müdürü Musa Levent Ortakçıer’in BloombergHT ekranındaki yayınını izlemenizi öneririm. (Yayın linki: https://www.youtube.com/watch?v=dHhQ7JUtypw) Genel Müdür HEKTS’ın yatay yapılanmasının bittiğini dikey yapılanmanın başlayacağını, Hektaş’ın önemli bir yapılanma sürecinin bittiğini asıl bundan sonra başlayacağını açıklıyor. Kısacası uzun vadede önemli bir büyüme potansiyeli olduğunu düşünüyorum. 2017 yılından bu yana Hektaş’a uzun vadeli yatırım yapanlar ciddi bir kazanç sağladı. Bana göre uzun vadeli büyüme perspektifi bundan sonrası için iddialı şekilde sürüyor. Uzun vadeli yatırımcılar pozisyonlarını koruyabilir. Piyasanın kendisinden dolayı oluşan olumsuz süreçleri, aşağı yönlü seyirler Hektaş için alım fırsatı olarak düşünülebilir. Geldiğimiz son noktada Borsa genel görünümü negatif. Önümüzdeki günlerde 1300 seviyesinin altına sarkması durumunda satışlar artabilir. Yeni pozisyonlar için endeksin genel görünümünün netleşmesini beklemek doğru olabilir.

Hektaş özelinde teknik olarak bakarsak ve kısa vadeli yorum yaparsak, piyasa kaynaklı bir düşüş anında 24.80 seviyeleri önemli destek olarak görünüyor. Bu seviyeler alım fırsatı olarak değerlendirilebilir. Peki hisse düşmedi yukarı gidiyor ne yapmalı? Bu durumda yeni pozisyon için hissenin 30 direncini geçmesini ve bu seviye üzerine yerleşmesini beklemek sonrasında emin olduktan sonra ilave pozisyon açmak doğru olabilir. Son olarak sermaye artırımının sonlanmasının ardından kısa vadede hisse rahatlayabilir.

HEKTS için 2020/12 aylık raporumu okuyabilirsiniz.

Çoçuğunuza Borsa Hesabı Açın makalemi okuyabilirsiniz.

Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hocam merhabalar yorumu okuma ihtimalinizin en yüksek olduğu yer burasıdır diye buraya yazdım kusura bakmayın iki şirket hakkinda görüşünüzü almak istiyorum kap haberlerini takip ediyormusunuz bilmiyorum ama nuhcm üretim kapasitesini240bin tondan 3.5 milyon tona çıkaracağı ile ilgili bir haber. Ve zaten mevcut bilançolarda mükemmel degilmi.

2.sirket #Naten hocam yeni bir satin alma yapti ve üretim kapasitesini 2 katina cikardi ve 2021 yili ocak ayindan itibaren bilançoya yansiyacagini acikladilar bu iki firma hakkindaki görüşlerinizi bekliyoruz hocam tüm YouTube videolarini izliyoruz umarim mesaji görür ve nasipse videolardan fikirlerinizi alabiliriz teşekkürler hocam kendinize çok iyi bakın

Emre bey kişisel portföy danışmanlığı gibi oluyor. Ben kendi ilgilendiğim şirketlerin analizini yapıyorum.

Elinize emeğinize sağlık Tuncay Bey. Çocuklar için biriktirme amaçlı portföyde olmalımı acaba? Şirketin bu büyüme hikayesi uzun vade toplama açısından olumlu mu olumsuz mu yansır? Sonuçta borçlanarak büyüyecek ve borç olduğu müddetçe temettü oranı düşecektir. Yanlışmış düşünüyorum acaba? Saygılar.

Emeğinize sağlık bu kadar faydalı bilgileri paylaştığınız için çok teşekkür ederim.